- 글자크기

한화증권 5월이 반갑잖은 두 가지 이유

10위권 웅비발판 M&A 중간평가格…소화불량 냉담 반응나올까 우려

|

||

한화증권이 푸르덴셜증권·푸르덴셜자산운용을 싼 가격에 인수하면서 증권계 10위 도약의 발판을 마련한 것으로 기대를 모았지만 주가가 좀처럼 되살아나지 않는 등 고전하고 있다.

◆"푸르덴셜 싸게 샀는데…" 단기 역효과 너무 오래간다?

한화증권이 지난 2월 12일 푸르덴셜증권 및 자산운용을 4900억원에 인수키로 했을 때만 해도 푸르덴셜금융이 본전치기를 했다는 소리가 나올 정도로 싸게 샀다는 분석이 나왔다.

푸르덴셜증권 등은 당초 매물로 나올 때의 1조원 육박설은 차치하고라도, 7000~8000억원은 받을 수 있을 것으로 전망됐었다. 푸르덴셜금융 측은 과거, 푸르덴셜증권(구 국민투자신탁, 이후 현투증권 개명) 등을 인수할 때 4400억원 가량을 지출했다. 예금보험공사와 매수 협상을 매듭지은 이후 6년간의 기간에 비슷한 규모의 현금을 예금 등으로 활용했다고 가정하면 이자 등을 합쳐 6000억원 가까이 받아야 사실상 수지타산이 맞는다고 할 수 있다. 한화증권으로서는 인수 경쟁 상대로 유력했던 KB금융의 이탈(당시 지주회장 문제로 잡음이 많아 M&A를 추진할 여건이 안 됐음)로 어부지리를 했다는 기쁨을 누릴 법한 인수 성공이었다.

하지만 이같은 인수 작업은 너무 큰 주가 하락 행진을 불러왔다.

유상증자는 주가에 단기적으로 악영향을 끼치지만 이미 1월 12일 유상증자설이 돌면서 급락세(6%)를 경험한 바 있고 3월 12일 유상증자 발표(2000만주) 이후 잠시 주가가 오히려 오르는 등으로 '유상증자를 단행하는 한화증권의 체력이 나쁘지 않다고 시장이 판단한다'는 해석을 낳기도 했다.

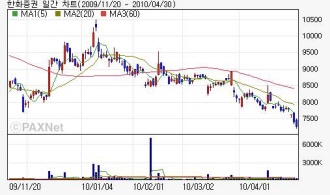

하지만 주가는 이후에도 불안한 흐름을 보이고 있다. 4월 초 이미 연중 최저가를 기록했고(1일 한화증권 주가는 7860원까지 떨어졌다), 30일 현재에도 한화증권은 하락행진을 계속하고 있다(30일 오후 2시 45분 현재 7280원).

한화증권의 주가는 유상증자 발표가 난 지난달 12일 종가 8700원에서 따져도 1000원 가까운 하락이다.

|

||

| <사진=한화증권 일간 차트(팍스넷 : 2009/11/20~2010/3/30) |

이같은 악순환이 너무 깊은 상처를 남기면, 유상증자로 인한 하락폭을 장기호재로 털어내는 대신 계속 저평가 상태로 머물 수도 있다. 한화증권의 푸르덴셜 인수는 장기적으로 호재이지만 두 회사의 시너지 효과가 주가에 반영되기 전에 겪는 부담이 너무 크다는 점에서 5월 주가에 눈길이 쏠리고 있다.

◆한화證 후순위채 시장 관심 여부 눈길

신주 상장예정일 무렵인 내달 11일 역시 한화증권으로서는 자존심에 흠집이 날 수 있는 날이다.

이날 푸르덴셜증권 매각 대금 마련을 위한 무보증 후순위채권의 청약 예정일. 한화증권은 850억원 규모의 후순위채 발행을 통해 푸르덴셜증권 및 자산운용 인수자금 조달작업 중 유상증자와 현금 동원분 등을 제외한 부분을 충당할 예정이다.

29일 한화증권은 발행금리 6.5%, 850억원 규모의 무보증 후순위사채 발행 내용을 공시했다.

청약미달이 나지야 않겠지만, 어느 정도의 경쟁률을 모으는가에 초연하기 어렵다. 한화증권은 최근 신용등급을 A에서 A+로 올려받은 바 있다. 회사 신용등급을 올려받은 이후(이번 후순위채는 A등급) 시장의 반응을 살펴본다는 의미가 있는 것.

이미 지난 연말 동양종금증권의 무보증 후순위채는 1000억원 발행 건은 4.77대1의 경쟁률을 기록했고, NH투자증권의 500억원 규모 후순위채는 7.42대1의 높은 경쟁률을 보였다.

당시 이들이 7% 금리를 걸어 이번 6.5% 발행과는 금리차가 있어 보이지만, 당시보다 저축은행 예치 금리 등이 하락하는 등 금리 영향을 감안하면 경쟁률 비교를 의식하지 않을 수 없는 것.

정작 중요한 부분은 다른 데 있다. 한국기업평가와 한신정평가가 모두 한화증권의 신용등급을 종전 'A'에서 'A+'로 상향 조정해 줬지만, 이 과정에서 '이견'이 있었던 것.

한기평은 보고서에서 "재무부담 증가에도 푸르덴셜투자증권 인수가 한화증권의 신용등급에 긍정적인 영향을 미칠 것"이라고 긍정적으로 M&A 건의 영향을 판단하였지만, 한신정은 한화증권과 푸르덴셜투자증권이 통합에 이르는 과정에서 한화증권의 수익성에 영향을 미칠 수 있는 '통합비용'이 발생할 수 있다고 내다봤다.

따라서 이번에 후순위채 발행에서 감지되는 시장의 반응은 한화증권의 주가 향배와 함께 한화증권이 어떤 평가를 받고 있는지를 극명히 드러내는 것이라고 할 수 있다. 이를 테면 주가 하락분과 경쟁률 지표 등은 단순한 자존심이 아니라 한화증권 자체의 이미지 가격 하락이고, 이것도 일종의 통합비용으로도 볼 수 있다는 점에서 귀추가 주목된다.

- 이 기사를 공유해보세요

-

-

ⓒ 프라임경제(http://www.newsprime.co.kr) 무단전재 및 재배포금지

![[포토] 유안그룹](https://www.newsprime.co.kr//data/cache/public/photos/cdn/20251251/art_716774_1766021723_245x140.jpg)

상호명 : (주)프라임경제 (제호:프라임경제) | 회장 : 이승찬 | 발행인 : 이종엽 | 편집인 : 이 호 | 청소년보호관리책임자 : 정호수

인터넷신문 등록 No.서울,아00487 등록일자:2008년01월04일 발행일자:2005년10월01일

Copyright ⓒ 2005 프라임경제 All rights reserved.