- 글자크기

[마담P의 오경제] 긴급생계비 100만원 꿔주고 연 15.9% 이자 받겠다는 정부

3월 연체자 등 취약차주에 긴급생계비 대출 도입 '볼수록 불편한 면면'

[프라임경제] 저신용·저소득 취약차주라면 내달 중 최대 100만원의 긴급생계비 대출을 받을 수 있습니다. 현재 연체 중이거나 아예 소득이 없어도 신용평점 하위 20% 이하, 연소득 3500만원 이하라면 누구나 신청 당일 돈을 빌릴 수 있는 겁니다.

지난달 금융당국이 발표한 취약차주 긴급지원 대책 중 하나인데요. 햇살론 등 기존 정책금융조차 못 받는 취약차주들이 불법사금융으로 빠지지 않도록 금융위원회 산하 서민금융진흥원(준정부기관)이 직접 1000억원 한도로 집행합니다.

그런데 구체적인 내용을 곱씹어볼수록 금리와 대출방식 등등에서 불친절한, 어쩌면 고압적인 행정시스템의 그림자가 엿보입니다.

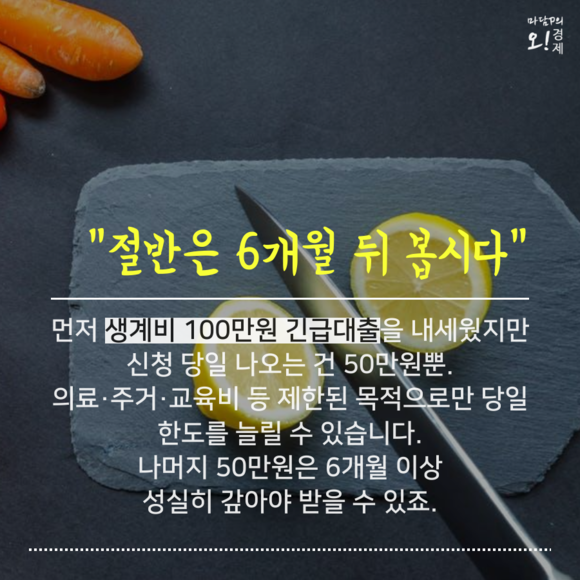

먼저 대출방식입니다. 100만원까지 '생계비 긴급지원'을 내세웠지만 신청 당일 나오는 대출금은 50만원뿐. 의료·주거·교육비 등 제한된 목적에 한해서만 당일 한도를 늘릴 수 있습니다. 나머지 50만원은 6개월 이상 성실상환해야 받을 수 있죠.

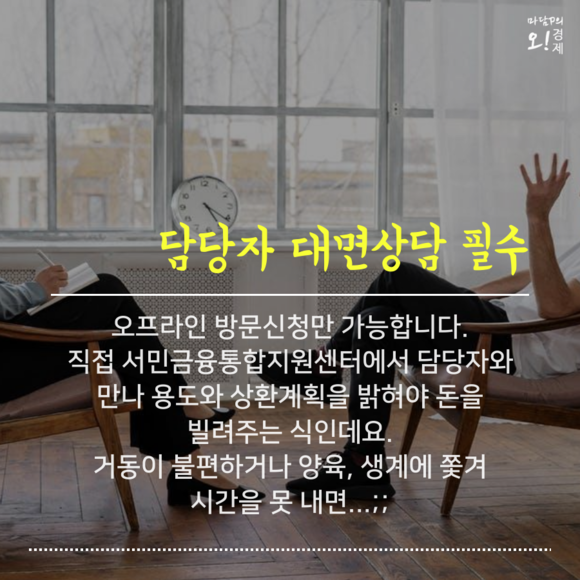

또 오프라인 방문신청만 가능합니다. 직접 서민금융통합지원센터(지역별)로 가서 담당자와 대면해 용도와 상환계획을 밝혀야 대출이 실행되는 구조입니다. 거동이 불편하거나 양육, 생계로 시간을 못 내는 이들은 사각지대로 내몰릴 수 있다는 얘깁니다.

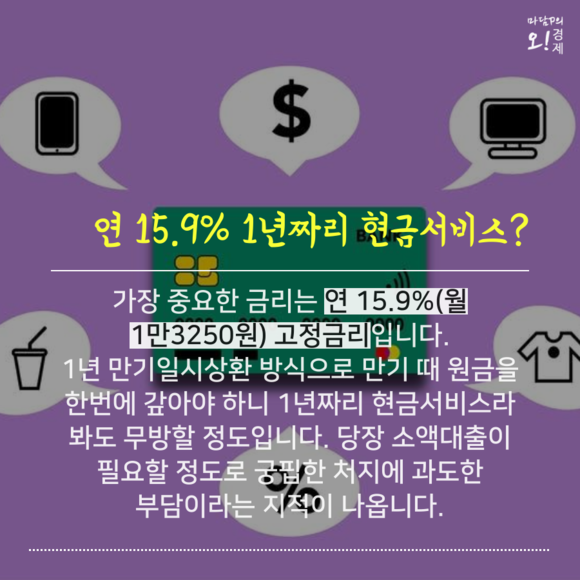

가장 큰 문제는 역시 금리입니다. 연 15.9%의 고정금리로 100만원을 빌리면 매달 1만3250원꼴로 이자를 내야 하는데요. 1년 만기일시상환 방식으로 만기 때 원금을 한꺼번에 갚아야 한다는 점에서 '1년짜리 현금서비스'나 다름없는 셈이죠.

당장 생계가 궁핍해 소액대출이 필요한 이들에게 과도한 부담이라는 지적이 나올만 합니다.

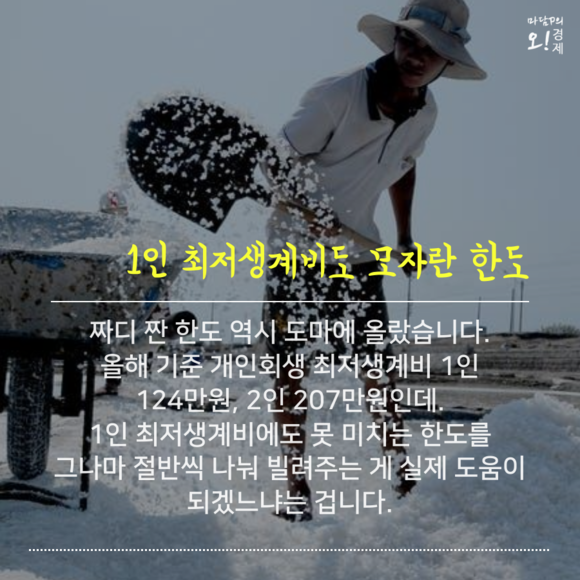

짜디 짠 한도 역시 실효성을 떨어뜨리는 요인으로 꼽힙니다. 올해 기준 개인회생 최저생계비는 1인 124만원, 2인 207만원인데요. 1인 최저생계비에도 못 미치는 한도를 그나마 절반씩 나눠서 빌려주는 게 실제 도움이 되겠느냐는 겁니다.

사실 이 정책은 코로나 팬데믹이 터진 2020년 경기도가 추진한 극저신용대출 사업과 상당부분 닮았습니다.

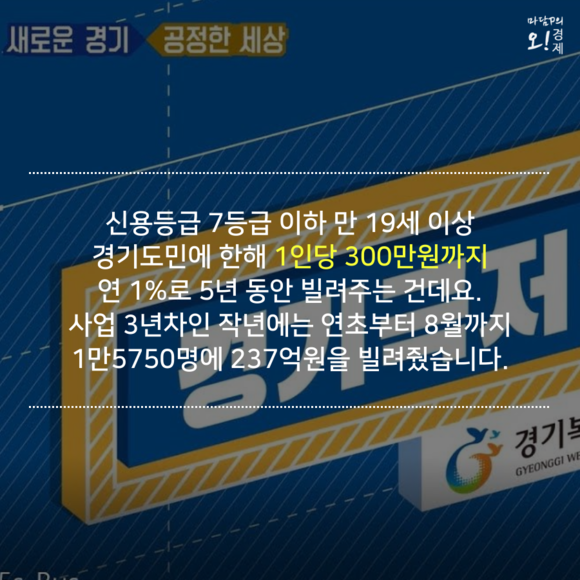

신용등급 7등급 이하 만 19세 이상 경기도민에 한해 1인당 300만원까지 5년 동안 빌려주는 건데요. 금리는 연 1%(만기일시상환)입니다. 해마다 450억원 상당의 예산으로 집행되는데 사업 3년차인 작년에는 8월까지 1만5750명에 237억원을 빌려줬습니다.

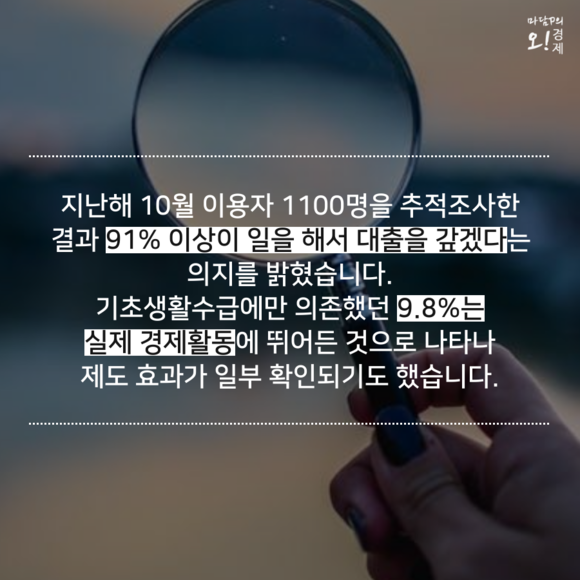

지난해 10월 경기복지재단 연구보고에 따르면 극저신용대출자 1100명을 추적조사한 결과 91.3%가 해당 대출이 채무(빚)이라는 점을 알고 있으며 일을 해서 갚겠다는 의지를 밝혔습니다.

일을 하지 않고 기초생활수급에 의존했던 9.8%는 실제 경제활동에 뛰어든 것으로 나타나 제도 효과가 일부 확인되기도 했습니다.

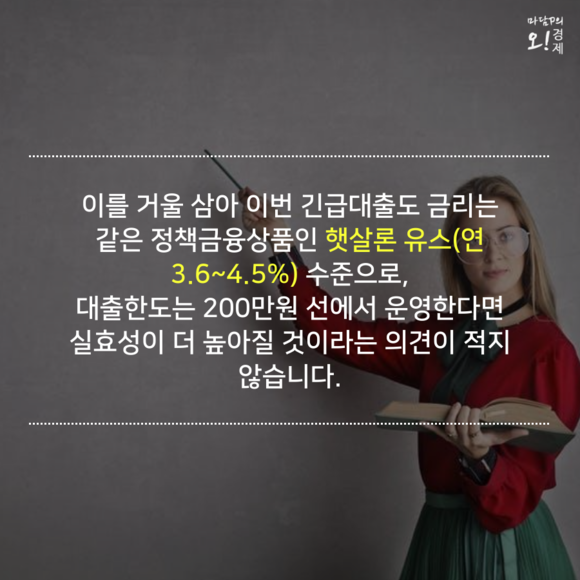

이번 생계비 긴급대출 역시 연 1% 금리까지는 아니라도 같은 정책금융상품인 햇살론 유스(연 3.6~4.5%) 수준으로 대출한도를 200만원 정도로 운영한다면 실효성이 더 높아질 것이라는 의견이 적지 않습니다.

'긴급생활비 대출'이라는 간판을 직접 내 건 금융당국입니다. 채권자는 준정부기관이고, 취약계층 '긴급지원'을 위해 한시적으로 집행되는 복지정책이라는 점을 잊은 것은 아닌지.

정책 당국의 의지가 필요해 보입니다.

- 이 기사를 공유해보세요

-

-

ⓒ 프라임경제(http://www.newsprime.co.kr) 무단전재 및 재배포금지

![[포토] 'AI 공존' TCK '2026 인사이트 포럼'](https://www.newsprime.co.kr//data/cache/public/photos/cdn/20260311/art_726964_1773380545_245x140.jpg)

상호명 : (주)프라임경제 (제호:프라임경제) | 회장 : 이승찬 | 발행인 : 이종엽 | 편집인 : 이 호 | 청소년보호관리책임자 : 정호수

인터넷신문 등록 No.서울,아00487 등록일자:2008년01월04일 발행일자:2005년10월01일

Copyright ⓒ 2005 프라임경제 All rights reserved.