- 글자크기

[마담P의 오경제] 특례보금자리론 '사실상 DSR 완화'

둔촌주공 구한 '1.3대책'은 분양시장 구제, 정책모기지로 9억 이하 구축 매매 띄우기

[프라임경제] 4%대 고정금리 모기지론으로 기대를 모은 특례보금자리론이 이달 30일부터 본격 가동됩니다.

시중은행의 주택담보대출(주담대) 이자율 상단이 연 8%를 찍는 등 금리부담이 커진 가운데 정부는 서민, 실수요자의 내 집 마련을 돕기 위한 정책모기지 상품이라는 점을 강조하고 있습니다.

앞서 '1·3 대책'이 대규모 규제지역 해제와 중도금 대출 확대, 실거주 의무 축소 등 청약 관련 규제를 확 풀었다면, 특례보금자리론은 기존 주택을 포함한 매매를 띄우기 위한 일종의 '투트랙' 조치로 읽힙니다.

특례보금자리론에서 가장 눈에 띄는 것은 기존 주담대의 가장 큰 약점이자 부담인 'DSR 40%' 규제에서 자유롭다는 점입니다. 기존 보금자리론에 비해 집값 9억원 이하 주택으로 대상은 넓혔고 소득제한 없이 누구나 신청할 수 있으니 사실상 가장 강력한 부동산 대출 규제를 풀어준 것이나 다름없으니까요.

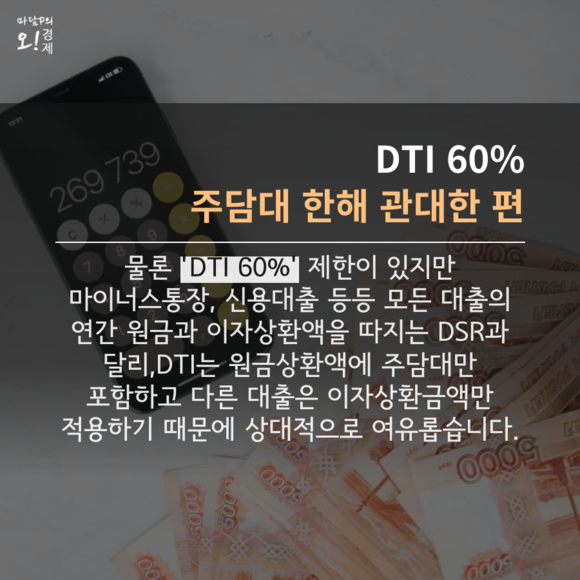

물론 'DTI(총부채상환비율) 60%' 제한이 남아있긴 하지만 마이너스통장, 신용대출 등등 모든 대출의 연간 원금과 이자상환액을 따지는 DSR과 달리 DTI는 원금상환액에 주담대만 포함하고 다른 대출은 이자상환금액만 적용하기 때문에 상대적으로 관대한 편입니다.

이런 기조 변화는 지난달 한국은행이 내놓은 '금융안정보고서'에서 힌트를 찾아볼 수 있습니다.

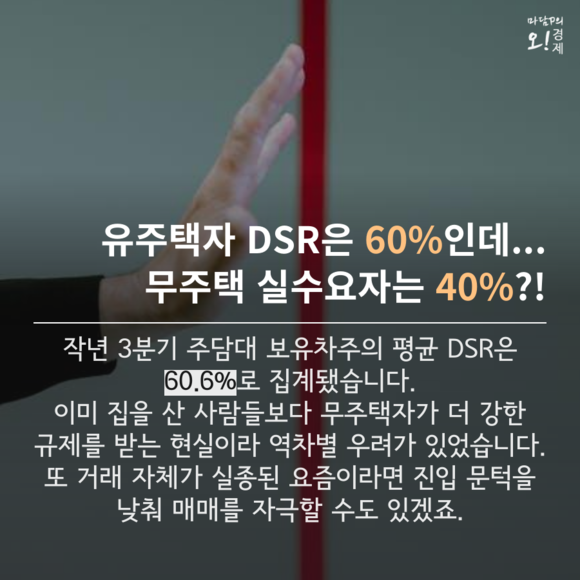

작년 3분기 기준 주담대 보유차주의 평균 DSR은 60.6%(전세대출 차주는 31.5%)였는데요. 먼저 내 집 마련에 성공한 이들보다 새로 시장에 뛰어들 실수요자가 더 가혹한 규제를 받는다는 점에서 역차별 논란이 나올 만합니다.

거래 자체가 실종된 요즘이라면 진입 문턱을 낮춰서 매매를 자극할 수 있겠죠.

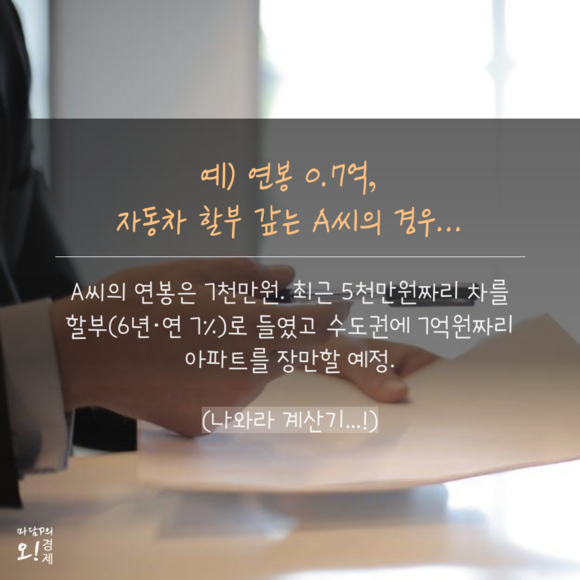

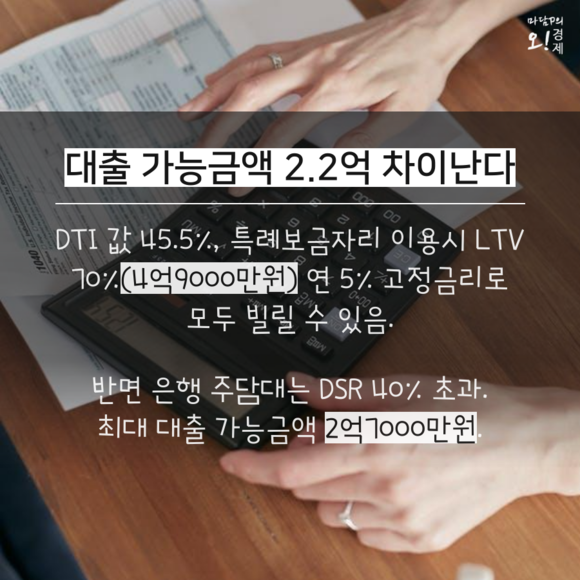

예를 하나 들어보겠습니다. 최근 5000만원짜리 자동차를 할부(6년·연 7%)로 구입한 A씨의 연소득은 7000만원입니다. A씨가 수도권에 7억원짜리 아파트를 사려고 할 때 특례보금자리론을 이용하면 DTI 45.5%로 LTV 70%인 4억9000만원(연 5%)을 모두 대출받을 수 있습니다.

A씨의 부채상황을 가정해 계산한 DTI 계산서. 특례보금자리론의 DTI 제한 비율인 60%를 밑돌아 대출이 가능하다. @프라임경제

반면 은행 주담대는 DSR 제한에 걸려 대출 가능금액이 2억7000만원(DSR 39.29%)으로 크게 쪼그라듭니다.

A씨가 시중 은행에서 연 5% 금리로 주택담보대출을 받는다고 가정했을 때 예상 대출가능금액. 'DSR 40% 이하' 규제에 막혀 최대 대출가능금액이 2.7억원으로 줄어든다. @프라임경제

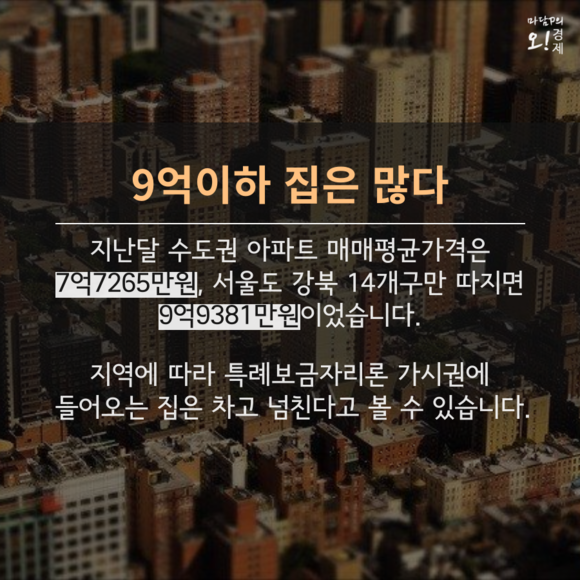

KB부동산에 따르면 지난달 기준 수도권 아파트의 매매평균가격은 7억7265만원, 서울도 강북 14개구만 따지면 9억9381만원으로 지역에 따라 특례보금자리론 가시권에 들어오는 집은 차고 넘치는 상황입니다.

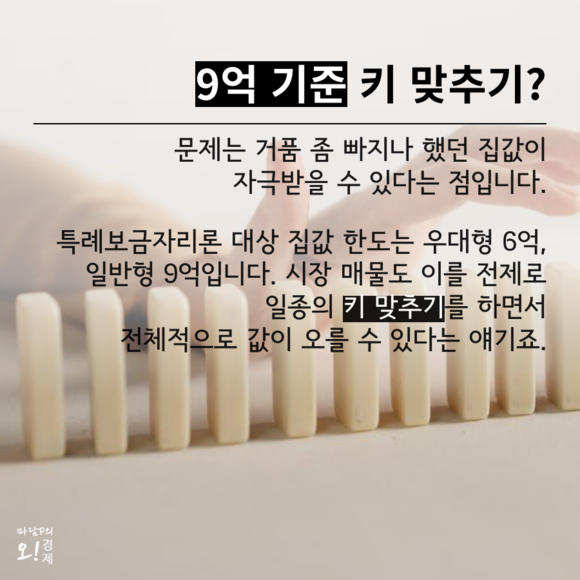

문제는 거품이 좀 빠지는가 싶었던 집값이 정부의 각종 부양책에 힘입어 자극받을 수 있다는 점입니다.

특례보금자리론을 받을 수 있는 집값 기준은 우대형 6억원, 일반형 9억원입니다. 시장에 나온 매물들도 이 가격을 기준으로 일종의 키 맞추기를 하면서 전체적으로 값이 오를 수 있다는 얘기죠.

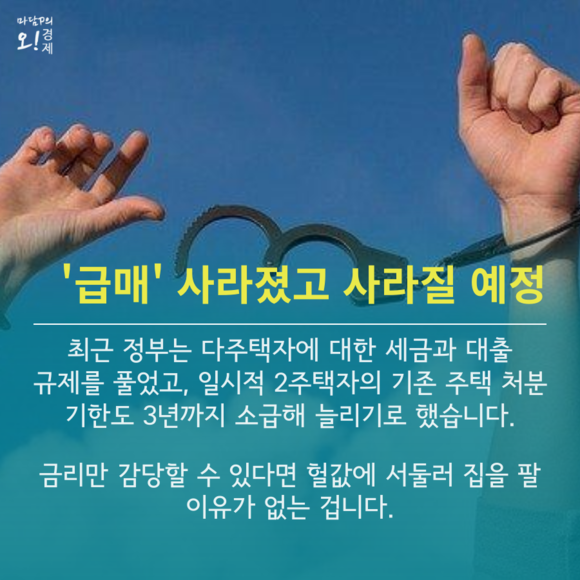

여기에 정부는 다주택자에 대한 세금과 대출 규제를 사실상 모두 풀었고 일시적 2주택자의 기존 주택 처분 기한도 기존 1년에서 3년으로 소급해 늘리기로 했습니다. 금리만 감당할 수 있다면 헐값에 서둘러 집을 팔 이유가 없는 겁니다.

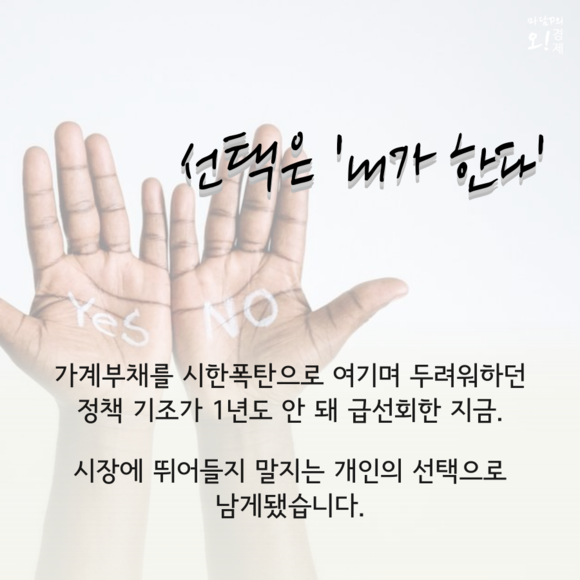

가계부채를 시한폭탄으로 여기며 두려워하던 정책 기조가 1년도 안 돼 급선회한 지금. 시장에 뛰어들지 말지는 개인의 선택으로 남았습니다.

- 이 기사를 공유해보세요

-

-

ⓒ 프라임경제(http://www.newsprime.co.kr) 무단전재 및 재배포금지

![[포토] 'AI 공존' TCK '2026 인사이트 포럼'](https://www.newsprime.co.kr//data/cache/public/photos/cdn/20260311/art_726964_1773380545_245x140.jpg)

상호명 : (주)프라임경제 (제호:프라임경제) | 회장 : 이승찬 | 발행인 : 이종엽 | 편집인 : 이 호 | 청소년보호관리책임자 : 정호수

인터넷신문 등록 No.서울,아00487 등록일자:2008년01월04일 발행일자:2005년10월01일

Copyright ⓒ 2005 프라임경제 All rights reserved.