- 글자크기

[프라임경제] 정부가 서민금융 지원제도 개선방안을 마련해 눈길을 끌고 있습니다. 바로 MB표 서민금융기구였던 미소금융이 이번 정권 들어 다른 유사 기능의 기구들과(예를 들어 신용회복위원회) 통합, 역사의 뒤안길로 사라지게 되는가 여부가 관심을 받았기 때문인데요.

이런 기관 통합을 통해, 조건이 각각 달라 혼선을 빚었던 △햇살론 △새희망홀씨 △바꿔드림론 등 서민금융상품의 지원조건을 통일해 신용등급 6등급 이하(연소득 4000만원 이하), 연소득 3000만원 이하로 단일화하는 것도 탄력있게 추진이 가능할 것으로 보입니다.

이런 이슈들에 가려 눈길을 덜 받긴 했으나, 중요성은 이에 못지 않는 대목이 하나 더 있었는데요. 바로 서민금융의 재원 확보 방안이 지난 정권에서보다 좀 더 정교함을 더하게 됐다는 부분입니다.

|

||

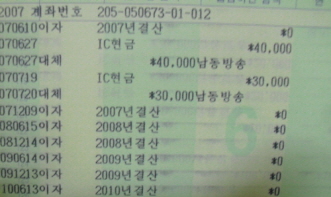

| 금융위원회가 서민금융의 기구 통합 등 여러 수술을 추진하기로 한 가운데, 서민금융의 안정적 재원 마련에도 개편이 진행되고 있다. 휴면예금의 이자 부여 문제 등 디테일까지 함께 검토해 눈길을 끈다. ⓒ 프라임경제 | ||

기존에는 거래가 없는 예금의 경우 5년간은 의무지급, 이후로는 은행이 판단해 지급하도록 했지만 의무지급 기간을 10년으로 늘리도록 했습니다(필요한 사항은 은행 약관 등을 고치는 쪽으로 처리하는 등 정비).

이 같은 손질이 이번에 함께 단행된 데에는 재원의 안정적 확보라는 기본적 문제 외에, 작년 나온 대법원 판결을 참조해야 한다는 구체적 필요성이 더해진 것으로 보입니다.

대법원은 지난해 8월 우리은행과 남대문세무서 간 법인세 부과 처분 관련 소송에서 "은행이 예금주에게 이자를 계속 지급하고 인터넷뱅킹 등을 통해 확인할 수 있다면 휴면예금이 아니다"라는 판단을 했는데요(대법원 2010두12996). 대부분의 예금이 이자가 있다 보니, 아무리 오래 거래를 쉬어도 잔고액이 기준선 이상이면 은행도 관행적으로 이를 지급해 왔기에 문제가 됐습니다. 그래서 이 판결의 논리가 휴면예금과 관련된 다른 이슈들까지 파급됐던 것이지요. 그럼 사실상 휴면예금이라는 것은 사라지게 되는 게 아니냐는 '위기론'이 서민금융에선 제기될 수 있는 것인데요.

휴면예금과 이자의 관계에 대해 그간 나이브하게 해석해 온 은행권과 이를 재원으로 사용하려는 미소금융 등의 시각에 장애가 생긴 것이지요. 이자 문제가 휴면예금의 성격에 영향을 어떻게 끼칠지, 또 이것이 서민금융 재원으로 활용하는 일에 방해가 된다면 어떻게 개선해야 할지 검토와 개편을 매듭지어야 하는데, 이번에 기구 조직 등을 모두 손보면서 이 숙제까지 푼 것입니다.

이번 손질은 위의 사건에서 원심 법원과 대법원이 이자를 지급한 것이 "채무의 승인에 해당한다고 할 것"이라는 점을 따르면서도, 그렇다면 5년 이상의 휴면예금엔 이자를 '아예 주지 말도록' 해 일을 '간단히 하자'는 대안을 내놓은 것이라고 할 수 있습니다.

예전 같으면 "좋은 게 좋은 것"이라는 식으로 처리될 일이었지만, 아무리 좋은 일에 돈을 쓰려 해도 하나하나 따져야 하는 시대가 된 것만은 틀림없어 보입니다.

- 이 기사를 공유해보세요

-

-

ⓒ 프라임경제(http://www.newsprime.co.kr) 무단전재 및 재배포금지

상호명 : (주)프라임경제 (제호:프라임경제) | 회장 : 이승찬 | 발행인 : 이종엽 | 편집인 : 이 호 | 청소년보호관리책임자 : 정호수

인터넷신문 등록 No.서울,아00487 등록일자:2008년01월04일 발행일자:2005년10월01일

Copyright ⓒ 2005 프라임경제 All rights reserved.