[프라임경제] 국내 가계부채 수준이 지난 2003년 ‘카드 버블’과 비슷하다는 분석이 나오면서 이 상태가 지속된다면 연말에는 위험 수준에 도달 할 것이라는 주장이 제기됐다.

삼성경제연구소는 지난 19일 ‘늘어나는 가계부채, 문제없나’라는 보고서를 통해 “현재까지 가계부채는 위험수준에 있지 않으나 증가세가 지속될 경우 경제 위협요인으로 작용할 가능성이 크다”고 경고했다.

지난해와 비교해 우리나라 경제성장률은 -3.4%로 역성장 했지만 가계대출은 7.5% 증가했다.

특히 7월 말 현재, 은행의 가계대출은 402조원을 넘었고 주택담보대출 증가액은 올 7월까지 사상 최대치인 22조6000억원을 기록했다. 이는 주택 가격이 급등했던 2006년 상반기 증가액인 14조원보다 8조6000억원이 더 많다.

보고서에 따르면, 금융권은 안전한 주택담보대출을 선호하고 가계도 주택 가격 상승을 예상해 대출을 늘렸다. 이는 당국이 경기 침체를 막기 위해 금리는 낮추고 부동산 규제를 크게 완화했기 때문이다.

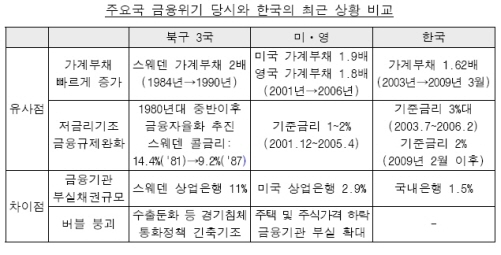

|

||

가계부채가 전년 대비 9% 증가한 올 2/4분기 주택담보 증가율 수준으로 계속 증가할 경우 ‘가계신용 위험지수’가 올 3/4분기엔 1.36, 4/4분기는 1.56에 이를 것으로 전망된다. 이는 신용카드 대란 직후인 2004년 1/4분기인 1.55와 비슷한 수준이다.

‘가계신용 위험지수’는 주택담보인정비율(LTV), 가계대출금리, 신용카드 연체율 등을 종합해 삼성경제연구소에서 자체 산출하는 것으로 지수가 높을수록 부실화될 위험성이 크다.

연구소는 “우리나라의 가계부채를 선진국과 비교한 결과에서도 그 증가속도와 수준면에서 우려할 만한 상황”이라고 평가했다.

◆가계부채 상승세…선진국은 하락세

|

||

국내총생산 대비 가계부채의 비율은 우리나라의 경우 전년보다 2.1%포인트 상승한 78.3%인데 반해 미국은 전년대비 3.2%포인트 하락했다.

미국, 일본 등 선진국들의 경우 가계부채가 감소하거나 정체상태에 있는 반면 우리나라는 상승세를 기록하고 있다. 또한 선진국에 비해 가계대출 중 변동금리를 적용하는 비중이 높고 만기가 짧아 대출금리 상승에 매우 취약한 구조다.

가계부채의 급증과 급격한 부채조정을 막기 위해선 금리와 주택가격 측면에서 세밀한 대응과 당국의 인식전환이 필요하다는 지적이다.

삼성경제연구소 정영식 수석연구원은 “가계대출 일부를 중소기업 대출로 전환시키고, 대출 구조도 변동금리에서 고정금리로, 중·단기에서 장기로 전환하도록 유도해야 한다”며 “일자리 안정과 창출을 통한 가계소득의 증대가 근본적인 대책”이라고 힘주어 말했다.