[프라임경제] 부동산 경기와 은행의 경영성과 사이에 민감한 관계가 있는 것으로 나타났다.

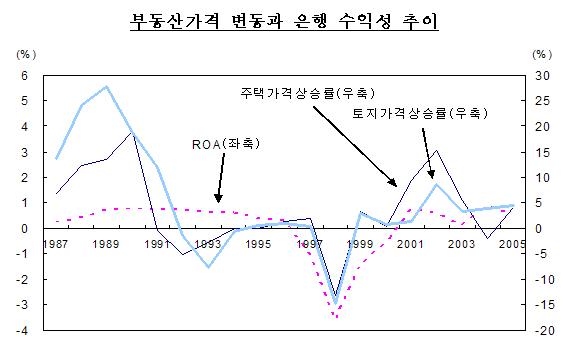

한국은행이 발표한 ‘부동산가격 변동과 은행 경영성과간 관계분석’에 따르면 부동산 경기가 살아날수록 은행의 대출금 증가율도 높아지고 자산건전성 및 수익성 등의 경영성과가 개선됐던 것으로 나타났다.

담보가치가 상승하는 호경기에는 은행의 경쟁적인 대출증가로 수익이 늘어나지만 경기가 위축되면 대출자산의 부실화와 대출 축소로 수익성이 악화된다는 것이다.

특히 우리나라 은행의 수익구조와 대출행태에서는 이런 영향이 더욱 크다.

최근 수년간 부동산 경기 활황으로 부동산 담보대출이 크게 늘어나 이로 인한 이자수입이 전체 수익에서 높은 비중을 차지했지만 부동산 담보대출이 이뤄질 때 소득 수준과 연체경력 등 상환 능력에 대한 심사가 소홀해 이후 경기하락에 따른 부동산 담보대출의 부실화 가능성이 증대하고 있는 것이다.

특히 우리나라의 경우 선진국형 장기 주택금융제도처럼 활성화 되지 않아 주택담보대출의 만기가 짧은 편인데 이는 만기 연장의 부담으로 작용되고 있다.

한국은행은 “은행경영의 안정성을 높이기 위해서는 부동산가격 안정화 노력과 함께 은행의 대출 행태를 개선하고 수익구조 다변화에 노력을 해야 한다”고 전했다.

“부동산 경기에 따라 은행 경영이 크게 영향을 받지 않도록 하기 위해서는 다양한 금융상품을 개발하고 대출시에도 대출자의 소득과 연체 경력 등 상환능력에 대한 심사를 철저히 해야 한다”며 “주택담보대출의 신용위험을 원활이 분산시킬 수 있도록 모기지 론을 정착시키는 한편 주택저당증권(MBS) 시장을 육성해야 한다”고 시사했다.

|

||