[프라임경제] 하나로텔레콤(033630)이 사면초가 속에서 올해 악전고투를 치를 것으로 전망됐다.

파워콤의 대약진과 케이블사업자의 시장 잠식, KT의 공격적인 마케팅등이 예상되면서 유선통신시장에서 올해 성장은 커녕 현재의 점유율을 지키기에도 버거울 것으로 내다보이고 있기 때문이다.

|

||

|

| ||

이에따라 마케팅비용 증가로 인해 올해에도 적자를 면하기 어려울 것으로 예상되고 있다.

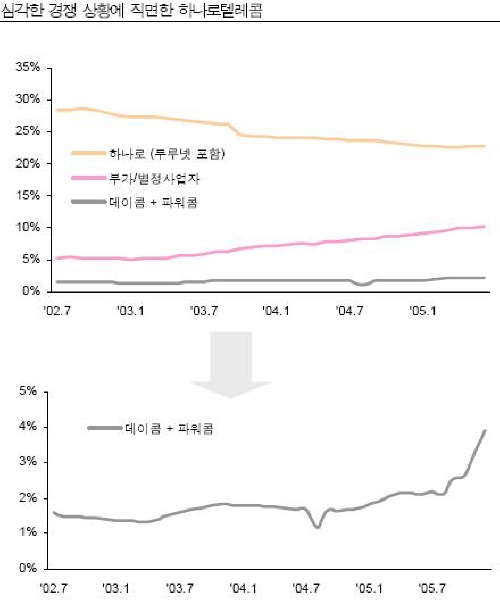

CJ투자증권은 지난해 하나로텔레콤의 초고속인터넷 시장점유율이 0.3%P 하락하는데 그쳤지만 파워콤의 본격적인 영업이 지난해 4분기부터 이뤄진 것을 감안하면 올해 상황은 여유가 있는 상황은 아니라고 분석했다.

CJ투자증권 진창환 애널리스트는 광랜을 앞세운 파워콤의 공격적인 가입자 유치가 지속될 것으로 예상되고 가격경쟁력에서 우위를 가진 케이블사업자들의 시장 잠식이 여전하며 시장을 방어하기 위해 KT 역시 공격적인 마케팅을 전개할 가능성이 높기 때문에 하나로텔레콤이 시장점유율 유지에 상당한 어려움을 겪을 것으로 내다봤다.

게다가 M&A도 쉽지 않을 것으로 보인다. 잠재적 인수자가 제한적인 데다 경쟁상황 악화등으로 투자매력이 떨어져있어 협상력이 열세이고 낮지 않은 밸류에이션으로 인해 M&A도 단기간에 이뤄지기 어려울 것이라는게 진 애널리스트의 설명이다.

따라서 하나로텔레콤의 투자매력이 높아지기 위해서는 IP TV의 제도적 허용과 지배적 사업자에 대한 결합상품 허용을 통한 경쟁력 강화가 필수 조건인 것으로 분석되고 있다.

CJ투자증권은 하나로텔레콤에 대해 투자의견 '홀드'에 목표가를 올해 EV/EBITDA 3.9배 수준인 2900원으로

제시했다.