[프라임경제]가계대출은 줄고 기업대출은 크게 늘어났다.

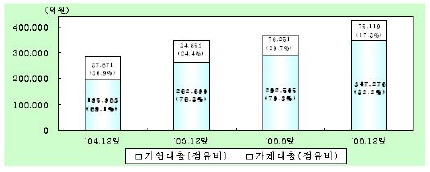

5일 예금보험공사에 따르면, 지난해 저축은행(영업정지 1개사를 제외한 109개사)의 기업대출은 34조 7,276억원으로 총대출42조 2,395억원의 82.2%, 가계대출은 7조 5,119억원으로 17.8%를 각각 점유하여, 전년도 대비 기업대출은 크게 증가(32.2%) 했으나, 가계대출은 오히려 11.3% 감소한 것으로 나타났다.

이것은 부동산관련업종 기업대출에 대한 집중도 심화와 소액신용대출 부실화의 영향 등으로 가계부문에 대한 신규 신용대출 취급이 저조한데 따른 것이다.

|

||

| 정상영업중인 대출은행기준(이하 동일) | ||

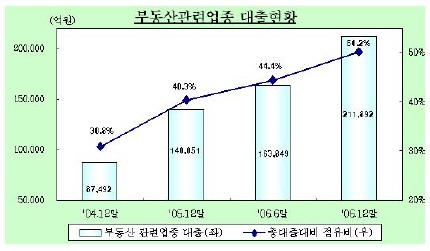

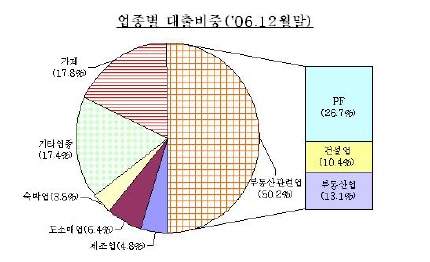

이 중, 부동산관련업종에 대한 기업대출은 2005년 대비 51.3%, 2006년 6월말 대비 29.3% 증가한 21조 1,892억원으로 총대출의 50.2%(PF 26.7%, 건설업 10.4%, 부동산업 13.1%)를 차지했다. 이것은, 작년 상반기 중 총대출 증가액 5조 3,639억원의 89.6%에 달해 대출증가액의 대부분을 차지한것으로 조사됐다.

부동산관련업종 대출의 주력상품인 부동산개발 프로젝트 파이낸싱(이하 “PF”) 규모는 ’05.12월말 대비 100.2%, ’06.6월말 대비 62.9% 각각 증가한 11조 2,660억원으로 계속 확대추세에 있으며 총대출에 대한 비중도 26.7% 수준에 이르고 있다.

|

||

해외 부동산 PF 취급 규모는 7개사 1,006억원으로 최근 들어 빠르게 증가하고 있는 추세다.

또한 작년 상반기중 PF 관련 수익은 7,247억원으로 대출관련 수익에서 차지하는 비중이 30.4% 수준으로, 저축은행 수익에 큰 영향을 미치고 있는 것으로 나타났다. 그러나, 상반기 PF 운용수익률은 연 15.8%로 연체여신 증가 등에 따른 이자수익의 감소로 전년 대비 1.3%p 하락했다.

총대출중 PF 비중은 대형사(35.2%) > 중형사(24.4%) > 소형사(10.4%) 순으로 자산규모에 비례하고 있다. 그러나, 중소형사의 PF 비중 증가가 상대적으로 높은 상황으로, 2005년 12월말 대비 대형사는 74.5%, 중형사 149.0%가 증가했으며, 특히 소형사의 경우 229.5% 대폭 증가하였는데, 이는 PF를 취급하지 않던 중․소형사도 대형사와의 컨소시엄 형태로 PF 시장에 신규로 참여했기 때문이다.

저축은행의 PF 등 부동산관련업종 대출의 급속한 성장은 외환위기 종료 이후 부동산 가격의 꾸준한 상승에 따라 PF 등 부동산관련업을 성장동력으로 자산확대를 추구하는 저축은행의 전략이 지속되는 데 주로 기인한다. 하지만, 자산건전성 측면에서는 PF 연체율 상승 등 위험도가 높아지고 있는 상황이다.

|

||

최근 “해외 부동산 PF”의 증가는 국내시장 전망의 불투명에 따른 해외로 PF 범위가 확장된 데 따른 것이다. PF는 미래의 Cash Flow를 담보로 해서 경기변동에 민감하고 분양시장에 영향을 받는 거액여신이므로, 부동산가격 하락시 관련 대출의 건전성이 악화될 가능성이 있다.

이에 따라, 저축은행의 PF 등 부동산관련업종에 대한 대출비중이 과도하다고 판단되므로 포트폴리오 관리를 통하여 업종별 대출한도 준수 등 경기변동에 따른 영향을 최소화하고, 업종별 대출한도를 초과하는 저축은행의 경우 단계적으로 감축하도록 실효성 있는 방안을 수립하는 것이 필요하다. 이를 위해, 해당 저축은행에 맞는 특화된 상품 개발 등 틈새시장 개척에 노력하고, PF 부문에 대한 충분한 대손충당금 적립을 통해 위험흡수능력을 확충하는 것이 중요한 과제로 보인다.