[프라임경제] 한진중공업 조남호 회장이 국회가 제시한 권고안을 수용하면서 11개월을 끌어온 한진중공업 노사갈등이 마침내 끝을 맺었다. 309일 동안 크레인 위에서 고공농성 벌이며 한진중공업 사태의 아이콘이 된 김진숙 지도위원도 지상으로 내려왔다. 휴먼드라마를 만들어낸 그녀의 ‘매운탕 한그릇이 먹고 싶다’는 소탈한 발언에 가슴을 뭉클하기도 하지만 한진중공업의 정상조업이 이뤄지기까지 1여년이 소요될 것으로 전망됨에 따라 부활에 대한 기대감과 함께 우려의 목소리도 쏟아지고 있다.

끝날 것 같지 않았던 한진중공업의 노사합의가 10일 완전 타결됐다. 노조는 노조 조합원 총회를 열고 잠정 합의한 정리해고안을 무투표로 가결했다.

노사는 △정리해고자 94명 1년 내 재취업 △정리해고자 1인당 생계비 2000만원 지급 △형사 고소․고발․진정 사건 취하 △지부와 지회 및 개인에 대한 민사상 손해배상청구 최소화에 합의했다.

◆“장기적 성장 지속될 것”

오랫동안 이뤄지기 힘들었던 선박 수주 재개 가능성이 높아졌으며, 향후 ‘수빅조선소=상선(여객선·화물선·화객선 등 상업용 선박)’, ‘영도조선소=특수선’이라는 역할 분담을 통한 성장 동력 확보가 이뤄질 것으로 기대된다.

|

||

| 한진중공업 영도조선소 전경. (사진-한진중공업 제공) | ||

그는 “최근 일반상선의 업황 부진을 지속되고 있으나, 액화천연가스 운반선(LNGC)을 중심으로 발주가 지속되고 있어 신규 수주 가능성은 크다”고 덧붙였다.

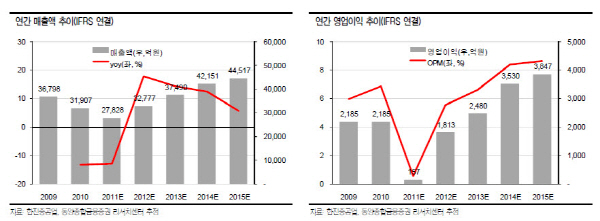

대우증권 성기종 연구원은 “조선업이 부진을 겪고 있지만 향후 유럽 금융기관의 붕괴만 없다면 한진중공업 등 대형 3사의 글로벌 지위와 수주는 안정적이고 장기적으로 성장이 지속될 것”이라고 전망했다.

성 연구원은 “조선업 부진에도 초대형 컨테이너선, LNG선, 해양플랜트 등 신개념 선박을 독식할 만큼 경쟁력이 높다”며 한진중공업의 투자의견을 매수, 목표주가를 2만6500원으로 제시했다.

◆목표주가↓…파업 장기화에 발목 잡혀

긴 병에 효자 없다고 했던가? 한진중공업 사태가 예상외로 길어지자 애널리스트들은 목표주가를 하향조정하며 부정적인 전망을 내놓았다. 올해 초까지만 해도 신규 수주 가능성과 수빅조선소와의 시너지 효과 등으로 긍정적인 의견을 보였지만, 글로벌 경기 불황이 조선업계에 들이닥치면서 위기를 겪고 있다.

또 영도조선소는 지속적인 노사 대립과 파업으로 경쟁력이 약화됐고, 지난 3년간 특수선을 제외한 일반상선의 수주가 거의 없는 상황이다.

증권업계에서는 한진중공업의 단기적 주가 하락이 불가피 할 것으로 내다보고 있다. 동양종금증권 이재원 연구원은 “한진중공업의 목표주가를 기존 4만8000원에서 35% 하향조정한 3만1000원을 제시한다”며 “영도조선소의 파업 장기화로 인한 실적 하락은 예고된 일이다”고 말했다.

유럽발 금융위기로 선반금융(선박을 담보로 하여 받는 장기융자) 위축 가능성 등 조선업 전반에 걸쳐 일어나고 있는 불확실성이 가중되고 있는 만큼 타 산업에 대비 주가의 하락폭도 상대적으로 컸던 것.

|

||

삼성증권 한영수 연구원은 △예상보다 지연된 영도조선소의 영업 정상화 △향후 제한적인 수주 개선 가능성 △높은 이자비용 부담 등으로 목표주가를 2만7000원으로 하향조정했다.

그는 “노사 합의 이슈 보다는 본질적으로 커머셜 마켓이 좋지 않다”며 “단기간에 수주를 받은 가능성이 낮고, 선박 수주를 받는다고 해도 만족할 만한 가격에 받기 힘들 것, 타이밍을 놓쳐 아쉽고”고 설명했다.

하지만 “영도조선소의 기술력 등 특수선을 생산한다는 장점과 함께 장기적 전망은 부정적이지 않다”고 덧붙였다.

영도조선소는 올 7월 초 4700TEU급 컨테이너선 4척에 대해 건조의향서를 체결하기로 돼 있었지만 노사갈등 등으로 본 계약 체계이 지연됐다.

|

||

따라서 한진중공업이 정상화 궤도에 오르기까지 꽤 오랜 시간이 필요할 것으로 전망되고 있다.

한영수 연구원은 “1분기 말 기준 현대중공업의 순부채는 약 2조8000억원, 올해 예상 매출과 유사한 수준으로 자산매각 등의 부채상황이 없다면 영업이익은 이자비용 등으로 소진 될 수 밖에 없다”며 “인천 율도 부지 매각을 통해 재무구조 개선 없이는 유의미한 수익성 개선을 기대하기 어려운 상황”이라고 평가했다.