[프라임경제] “영광스러운 정년퇴직을 했다. 모두들 수고했다고 한다. 그런데 와이프가 째려본다. 아! 내일부터 월급 안 나온다.” 경기 불안과 저금리 기조가 지속되면서 안정적인 수익에 대한 열망이 뜨겁다. 모 자산운용사가 내놓은 월지급식 상품의 광고 문구가 심금을 울리는 것은 이 때문이다. 특히 은퇴 이후에도 월급처럼 일정한 분배금을 받을 수 있는 월지급식 펀드에 투자자들의 관심이 집중됐다. 문제는 지난달 주가 폭락 이후 해당 상품들의 부작용이 속속 드러나기 시작했다는 점이다. 마이너스 수익률은 기본, 원금에서 월 분배금이 지급되는 바람에 오히려 자산을 깎아먹을 수도 있다.

대표적인 안전 상품으로 꼽히는 월지급식 펀드의 함정이 드러나고 있다. 에프엔스펙트럼에 따르면 지난 1일 기준 월지급식펀드 가운데 일부 채권형 상품을 제외하고 대부분 수익률이 마이너스를 면치 못하고 있다.

8월 증시가 미국·유럽발 악재에 휘말리며 폭락하는 바람에 수익을 내지 못할 경우 월 분배금이 원금에서 지급되는 사태가 벌어질 가능성도 있다.

◆ ‘월급처럼’ 문구가 눈·귀 막는다

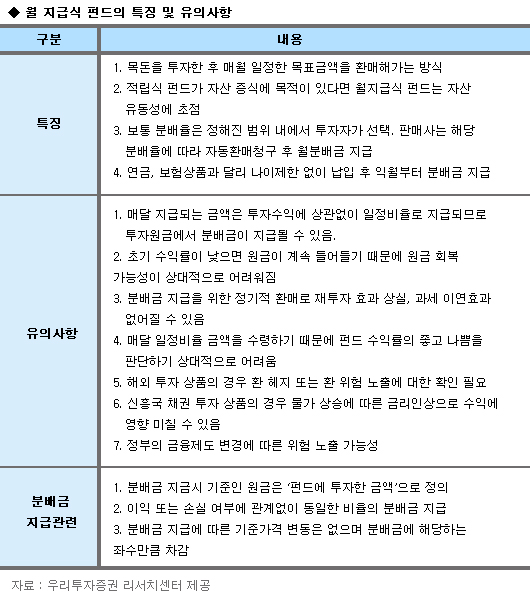

월지급식 펀드의 특징 및 유의사항 (제공-우리투자증권 리서치센터)

일례로 칸서스뫼비우스200인덱스증권투자신탁(주식-파생형)은 1개월 수익률이 -12.65%에 이르렀다. 2007년 1월 5일 설정된 칸서스뫼비우스블루칩증권투자신탁(주식)은 -12.43%를 기록했다. 하나UBS실버오토시스템월분배식즈권투자신탁(주식혼합)도 1개월 수익률이 -4.17%에 그쳤다.

분석 대상 펀드 30개 가운데 수익을 낸 상품은 불과 3개 뿐으로 그나마 0%대다. 동양월지급식국공채공모주증권투자신탁(채권혼합)이 0.89%, 현대베스트월지급식증권투자신탁(채권)이 0.65%, 유진월지급식Asia ex-Japan증권투자신탁(채권)이 0.24%의 수익률을 기록했다.

월지급식 펀드는 지난해 하반기 고령화 사회에 대한 인식 확산과 저금리 기조 속에 인기몰이를 시작했다. 문제는 상품 마케팅이 매달 지급되는 분배금에 초점을 맞춘 탓에 상대적으로 리스크 부분은 간과됐다는 점이다.

월지급식 펀드는 크게 주식혼합형과 채권혼합형으로 나뉜다. 주식혼합형 상품은 30~50개 종목으로 바스켓을 구성해 각각의 종목을 대상으로 변동성 매매를 하는 게 대표적인 매매기법이다.

채권혼합형 상품은 채권에서 발생하는 이자를 분배하는 형태다. 주로 국내 채권보다 조세협약이 맺어진 브라질 등을 대상으로 하는 해외채권형 상품이 인기다. 중요한 것은 모든 금융투자상품과 마찬가지로 월지급식 펀드도 ‘리스크’가 존재한다는 점이다.

◆ “손실 시 원금회복 더 힘들어”

우리투자증권 리서치센터 최창규 연구원은 “월지급식 펀드의 인기에 비해 상품에 대한 이해는 아직 많이 부족하다”며 “분배율에 치중한 마케팅과 언론 보도가 그 원인”이라고 꼬집었다.

월지급식 펀드는 투자대상에 대한 리스크를 고려해야 한다. 최 연구원은 “주식혼합형의 경우 위험자산인 주식 편입비율이 최대 60%까지 가능하기 때문에 주식시장이 장기 침체에 빠질 경우 원금 손실 위험이 커진다”며 “장기간 지수 조정 흐름에서는 분배금이 원금에서 지급될 수밖에 없다”고 말했다. 더구나 투자 초기부터 손실이 발생하면 원금 회복이 더 힘들다.

채권혼합형은 세금폭탄과 투자국가 리스크가 관건이다. 주식혼합의 경우 주식 차익은 비과세지만 채권 차익은 15.4%의 세금을 물어야 한다. 이런 이유로 국내 채권보다는 조세협약이 맺어져 있는 브라질 등 해외국가의 고수익 채권상품이 늘어나고 있다.

최 연구원은 “최근에는 채권도 하이일드(일명 ‘정크본드’로 불리는 고수익ㆍ저신용 채권에 투자하는 것) 등 리스크를 동반하는 것으로 확대되고 있다”며 “해당 국가의 금리인상 여부와 환 위험, 조세협약, 정책 변경 등에 반드시 주목해야 한다”고 조언했다.

초기 수익률이 낮으면 원금을 회복하기 어려운 것도 월지급식 펀드의 함정이다. 투자 초기에 목표 수익률을 달성하지 못하면 원금이 계속 줄어들기 때문에 상대적으로 더 큰 수익을 내야 회복이 가능한 구조 때문이다.

최 연구원은 “원금에서 분배금이 지급될 수 있다는 점을 꼭 인식해야 한다”며 “분배금 지급을 위한 정기적인 환매가 이뤄질 경우 재투자 기회를 잃을 수 있고 세금관련 이연(실질적인 기간연장) 효과도 사라진다”고 충고했다.