오리온그룹(회장 담철곤)의 지분구조는 지난 1분기를 마지막으로 올 2분기 현재 제과산업에 집중하는 양상이다.

오리온그룹은 지난 2007년 메가박스를 호주계 투자자본인 맥쿼리에 매각했으며, OCN, 수퍼액션, 캐치온 등의 영화채널과 바둑TV, 투니버스, 온스타일 등 다양한 분야의 채널을 운영해 국내 케이블TV 시장의 20% 이상을 차지하고 있던 온미디어도 지난해 말 CJ그룹에 매각했다.

또, 연매출 700억원을 자랑하던 패밀리레스토랑 베니건스와 마켓오를 운영한 롸이즈온도 연속 적자를 기록하는 등 상황이 여의치 않자 바른손게임즈에 190억~200억원 가량의 은행권 부채를 승계하는 조건으로 매각했다.

이러한 과정을 거친 오리온그룹은 현재 제과사업과 스포츠토토, 쇼박스를 경영하고 있는 가운데 제과사업의 경우, 해외 계열사를 발판으로 집중 공략을 통해 성과를 거두고 있다.

◆제과사업 집중, 부부 영향력 최대

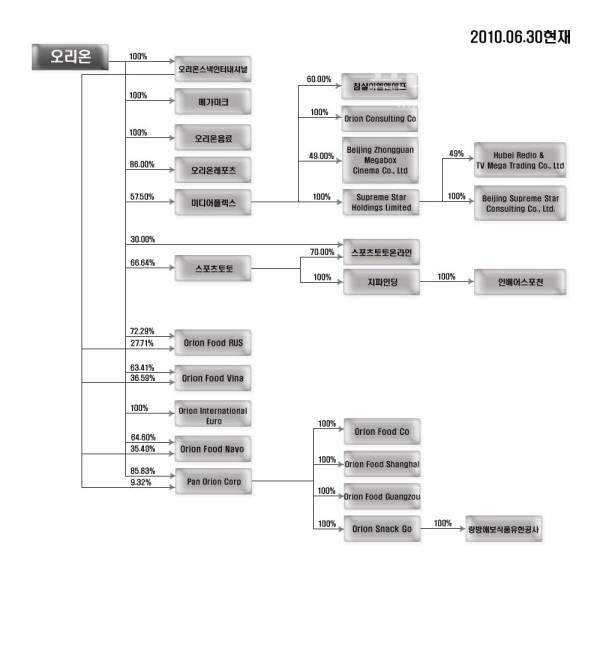

오리온그룹은 오리온을 사실상 지주사로 계열사에 대해 안정적인 지분구조를 보이고 있다.

오리온 최대주주는 담철곤 회장과 이화경 사장 부부가 지난 6월 30일 현재 각각 14.66%, 16.47%의 지분을 보유 총 31.13%의 지분으로 최대주주로 자리하고 있다.

오리온은 오리온스낵인터내셔널, 메가마크, 오리온음료에 100%의 지분을 보유하고 있으며, 오리온레포츠 86%, 미디어플렉스 57.5%, 스포츠토토 66.64%의 지분으로 최대주주로 자리매김하고 있다. 또, 지난 5월 미디어플렉스가 참살이엘엔에프를 인수해 막걸리 사업에 진출 대목도 눈에 띈다.

특히, 오리온의 해외법인은 중국, 러시아, 베트남, 유럽 등에 분포돼 최대주주로서 해외사업 성장에 집중할 수 있는 지분구조를 유지하고 있다.

다만, 아쉬운 부분은 지난 1분기와는 달리 2분기 지분구조에는 온미디어 및 산하 계열사가 제외돼 있다는 것. 매각대금으로 부채를 상환해 재무구조 개선을 이끌었다는 평가도 있었지만, 향후 시장경쟁력을 감안할 때 담철곤 회장 부부의 오너십에 아쉬운 부분이 있다는 지적도 공존하고 있는 형국이다.

때문일까. 재계 일각에서는 메가박스와 베니건스에 비해 온미디어의 부재는 더욱 큰 아쉬움을 남기고 있다는 얘기가 회자되고 있기까지 하다.

◆스마트 경영, 결국 초코파이?

오리온이 미디어 사업부문을 신성장 동력으로 내세우면서 야심차게 계획했던 것은 미디어사업의 수직 계열화였다.

|

||

| ▲ 오리온의 해외법인은 중국, 러시아, 베트남, 유럽 등에 분포돼 최대주주로서 해외사업 성장에 집중할 수 있는 지분구조를 유지하고 있지만 지난 1분기와는 달리 2분기 지분구조에는 온미디어 및 산하 계열사가 제외돼 있다는 것은 아쉬운 부분이란 평가다. | ||

또, 영화전문채널인 OCN과 패션전문채널 온스타일을 비롯한 각종 케이블 채널을 외환위기를 통해 사들여 지난 2006년까지만 해도 연 성장률이 30%에 달했던 온미디어를 설립했다.

처음 미디어 사업은 모두 성장세였다. 온미디어의 케이블 채널 점유율은 2003년 30%를 웃돌며 명실공히 1위였고 미디어플렉스 역시 수직계열화의 시너지 효과로 승승장구하며 오리온의 ‘캐시카우’ 사업으로 불렸다.

당시 제과업체인 오리온이 미디어사업에서 이 같은 성과를 거둔 것에 대한 업계의 극찬이 이어진 것은 당연한 결과다. 온미디어와 미디어플렉스는 오리온 내 성공한 신성장동력 사업으로 부각됐고 미디어 사업을 이끈 이화경 사장의 리더십도 더불어 승승가도를 달렸다.

하지만 결론부터 말하자면 온미디어는 지난해 말 CJ에 매각됐고 메가박스는 지난 2007년 맥쿼리 은행 등에 매각됐다. 실패한 사업을 정리한 것이라 볼 수 있으나 온미디어와 메가박스의 인지도는 여전히 높은 상태이며 특히 온미디어는 CJ로 가서 더욱 성장세를 보이고 있다.

게다가 온미디어는 자회사 내 SO사업자도 적어 IPTV에 진출하기 유리했다. 경쟁사인 CJ가 SO사업자인 CJ헬로비전으로 인해 아직까지 IPTV에 콘텐츠를 공급하지 못하는 것과는 천지차이다.

이를 두고 업계는 투자자금이 많이 필요한 미디어 사업의 특성 상 자본 여력이 부족한 오리온이 미디어 사업을 영위한 것이 무리가 있었다고 평가한다. 초기 미디어 산업의 성장세는 한 마디로 모래성이었다는 설명이다.

결국, 사업 자체의 수익성이 낮아 실패한 게 아닌, 오리온이 했기 때문에 실패했다는 멍에가 돼버린 셈이다.

증권업계 관계자는 “온미디어로서는 항상 돈 없는 아버지가 아쉬웠다”고 운을 떼며 “돈 없는 아버지가 뒷바라지 대신에 걸핏하면 초코파이 생각을 하다가 돈 많은 양아버지한테 입양 보내버린 꼴이 됐다”고 말했다.

이어 이 관계자는 “작년 한 해 들인 온미디어 콘텐츠 수입비용이 900억원에 달하는데 이 금액이면 해외 공장 1개 설립 가능하다”며 “경영진이 초코파이 공장 세울 생각에 더 이상 투자하기 힘들었을 것”이라고 분석했다.

한편, 이화경 사장의 이러한 엔터테인먼트그룹의 경영 성적은 담철곤 회장의 스마트 경영과 비교되기도 한다.

평소 담철곤 회장은 “잘 되는 곳에만 집중한다”고 스마트 경영을 외쳐왔다. 바꿔 말하면 안 되는 사업은 바로 정리해 버리는 것이 오리온 경영진의 모토인 것이다. 부부 복식조로 환상의 호흡을 자랑한다지만 성장성에도 불구 수익성이 낮으면 바로 처분해 버리는 경영이 더욱 아쉬워지는 대목이다.