[프라임경제] 교보증권은 20일 삼성엔지니어링에 대해 글로벌 경기회복에 따른 연간 수주가 증가해 고성장이 기대된다며 투자의견 매수, 목표주가 14만5000원을 제시했다.

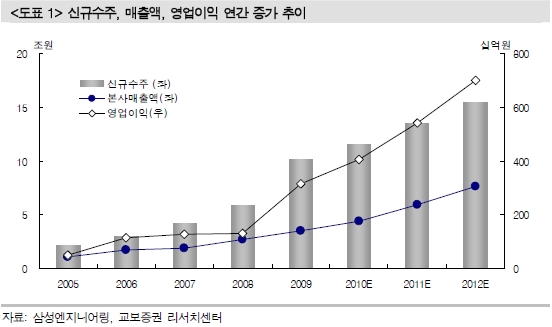

교보증권 조주형 연구원은 “2분기 매출액과 영업이익이 전년동기대비 각각 15.3%, 35.3% 증가한 9477억원, 834억원에 달할 것으로 예상된다”며 “수주잔고로부터 발생하는 매출증가와 실적개선은 하반기에도 이어질 전망”이라고 말했다.

조 연구원은 이어 “당분간 침체가 이어질 것으로 예상되는 국내 민간 건축(주택 포함) 시황과 무관한 사업구조를 가졌다는 점도 긍정적인 투자 포인트”라며 “2분기 신규수주물량과 하반기 수주 추진 안건들의 상당액이 이미 계약 가능한 물량임을 감안해, 지속 성장 가능한 연간 수주를 기록할 전망”이라고 말했다.

다.

|