[프라임경제] 한국투자증권은 15일 성광벤드(014620)에 대해 하반기 긍정적인 수주 모멘텀이 기대된다며 투자의견 매수, 목표주가 3만3000원 유지를 제시했다.

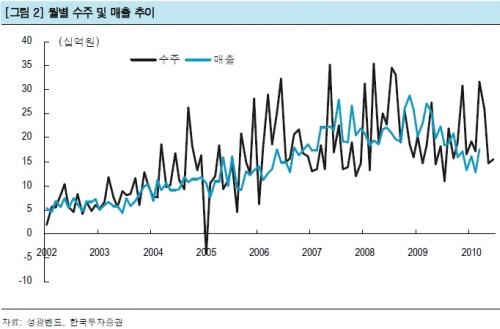

한국투자증권 양정동 애널리스트는 “(성광벤드는)3분기부터 최소한 월별 수주 250억원을 달성할 것으로 보인다”며 “최근 즉시 납품이 가능한 범용 제품 수요가 증가하고 있다는 점을 감안할 때 가능성이 높아 보인다”고 내다봤다.

그러나 최근 발주 물량 규모가 커지면서 상세설계 지연에 따른 수주와 실적 모멘텀의 재개가 늦춰지고 있는 점에 대해서는 2011년 영업이익 전망치를 9% 소폭 하향 조정했다.

양 애널리스트는 “수주 지연의 이유가 동사(성광벤트)에 있지 않고 수요처인 EPC업체들의 상세설계 지연(프로젝트 대형화에 기인)에 있다는 점을 고려하면 펀더멘털에 대해 걱정할 이유는 없다”며 “분기별 영업이익이 3~4분기 각각 130억원, 180억원으로 2분기 80억원 대비 의미 있게 성장할 것으로 보인다”고 전망했다.

|

||