동양그룹의 지배구조는 지주회사 격인 동양메이저를 필두로 금융과 제조업의 유기적인 관계로 정립된다. 동양메이저의 경우, 지주회사로 단정 지을 수 없지만 그룹의 모기업으로 대표성을 띄고 있으며, 순환출자 구조의 시발점이 되기도 한다.

◆상장 계열사 적절한 배치

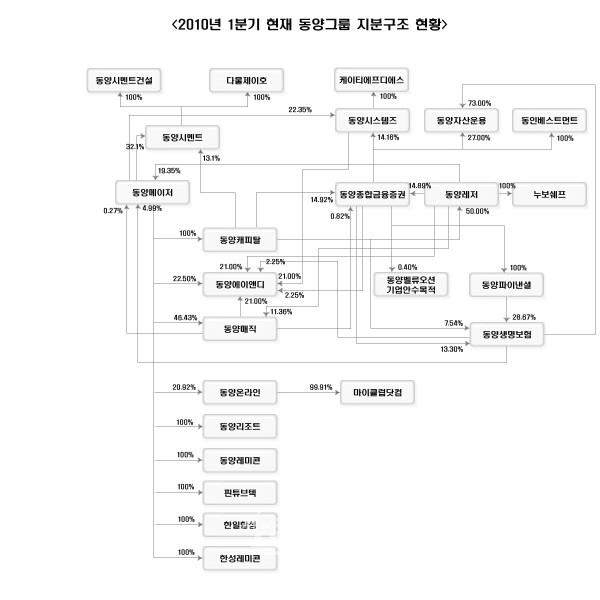

동양그룹의 순환출자 구조는 크게 △동양메이저→동양캐피탈→동양종합금융증권→동양생명보험→동양메이저 △동양메이저→동양캐피탈→동양생명보험→동양메이저 △동양메이저→동양캐피탈→동양레저→동양메이저 등 세 가지로 설명할 수 있다.

유가증권, 코스닥 시장의 상장된 계열사들도 지배구조 내 주요 위치에 적절히 배치된 모양새다. 현재 그룹 내 상장 기업은 동양메이저, 동양종합금융증권, 동양생명보험이 유가증권에, 동양시스템즈와 동양매직이 코스닥 시장에 상장돼 있다.

세부적으로는 동양메이저가 지난 1분기 현재 동양캐피탈 100%, 동양에이앤디 22.50%, 동양매직 46.43%, 동양시멘트 32.1%, 동양시스템즈 22.35%, 동양온라인 20.92%의 지분을 보유하고 있다.

이와 함께 동양리조트, 동양레미콘, 핀튜브텍, 한일합섬, 한성레미콘에 대해 각각 100%의 지분을 보유 중이다.

또, 금융업의 대표격인 동양종합금융증권은 동양시스템즈에 대해 14.16%, 동양에이앤디 2. 25%, 동양생명보험 13.30%, 동양밸류오션기업인수목적 0.40%, 동양파이낸셜 100%의 지분을 보유하고 있다.

동양시스템즈는 동양에이앤디 21.00%, 케이티에프디에스 100%의 지분을 보유, 동양생명보험도 동양에이앤디 2.25%, 동양자산운용 73.00%, 동양메이저 4.99%의 지분을 가지고 있다.

동양매직은 현재 동양에이앤디 21.00%, 동양종합금융증권 0.82%, 동양메이저 0.27%의 지분을 확보했다.

◆동양메이저 중심 계열사 병합

이러한 동양그룹의 지분구조는 현재현 회장이 보유 중인 동양메이저 지분을 기준으로 그룹의 지배력을 설명할 수 있다.

현재현 회장은 현재 동양메이저에 대해 10.20%의 지분을 보유, 19.35%를 보유 중인 동양레저와 함께 최대주주 위치에 있다.

|

||

| ▲ 동양그룹의 지배구조는 지주회사 격인 동양메이저를 필두로 금융과 제조업의 유기적인 관계로 정립된다. | ||

언뜻 보면 현 회장의 지분으로는 강력한 오너십을 기대하기 어려울 것이란 분석도 가능하지만 유기적 구조를 살펴보면 이 또한 기우에 불과하다.

동양메이저의 최대주주인 동양레저는 현 회장이 30%, 외아들 승담 씨가 20%, 동양캐피탈이 50%로 총 100%의 지분이 된다. 또, 동양캐피탈은 현재 동양메이저가 100%의 지분으로 최대주주 자리에 있다.

게다가 동양종합금융증권의 최대주주도 동양캐피탈인 가운데 동양생명보험도 최대주주인 동양파이낸셜에 대해 100%의 지분을 확보하고 있다.

이는 다시 말해 상장 계열사들이 그룹의 지분구조 내에서 적절히 배치된 가운데 동양메이저와 순환적, 유기적 구조로 그룹의 지배력을 배가시킬 수 있는 구조란 설명과 같은 맥락이다.

◆동양메이저 재무구조 여전히 불안

이러한 가운데 동양그룹이 재무약정을 통한 구조조정에도 불구하고 지주회사 격인 동양메이저의 재무구조가 여전히 불안하다는 평가가 이어지고 있다.

동양그룹은 주채무계열에 대한 재무구조평가를 통해 지난해 6월초 산업은행과 재무구조개선약정(MOU)를 체결하고 강도 높은 구조조정을 진행 중이다.

최근 산은금융그룹 민유성 회장은 언론을 통해 동양메이저의 구조조정이 상당히 진행됐고, 이에 동양그룹이 내년께 재무약정에서 졸업할 가능성이 있다고 밝혔다.

그러나 동양그룹의 지주회사 격인 동양메이저는 지난해 10월 동양생명 상장에 이어 지난 4월 동양시멘트가 골든오일를 통해 우회상장 하는 등 외형신장에도 불구하고 여전히 미미한 수익성 개선과 과도한 차입금으로 재무안정성이 불안정하다는 평가를 받고 있다.

동양메이저는 주력 사업인 레미콘과 시멘트 부문의 수익성 악화와 함께 건설부문의 민간수주액이 큰 폭으로 감소해 영업리스크가 크게 높아졌기 때문이다. 이에 따라 지난 2007년 이후 적자추세를 이어가고 있으며, 올 1분기 기준 차입금이 1조원에 달하고 부채비율은 550% 수준에 이른다.

이 중, 지난 6월 23일 기준 동양메이저의 미상환 사채는 7172억원 규모로, 올 1월부터 4월까지 발행된 것만 4000억원.

게다가 유동성장기부채가 지난해 말 기준 2156억원에서 올 1분기 4975억원으로 두 배 이상 증가했으며, 영업 손실 역시 크게 증가한 87억6800만원으로 지난해 연간 영업 손실 88억2900만원과 맞먹는다.

기업의 이자부담 능력을 판단하는 지표인 이자보상비율이 1배 미만인 경우, 영업활동을 통해 얻은 이익으로 이자비용조차 지불할 수 없다는 점을 감안했을 때 올 1분기 기준 -0.448의 동양메이저는 더욱 불안할 수밖에 없다.

한신정평가는 “동양메이저는 동양그룹의 지주사 역할을 하면서 동양종합금융증권, 동양캐피탈 등 금융계열사에 대한 지배력을 유지하면서 재무적 융통성을 갖지만 수익창출 능력 대비 차입금 규모가 과도하다”고 평가했다.

재무구조 개선이 계획대로 진행 중이기에 현재 재무제표의 변화는 크지 않지만 하반기 가시화된 성과가 있을 것이라는 산업은행의 설명은 여전히 설득력이 없다는 지적이다.