[프라임경제] 2005 회계연도 2위권 손해보험사들의 약진이 계속는 가운데 대형 4사의 격차가 급격히 줄어들고 있는 것으로 나타났다.

|

||

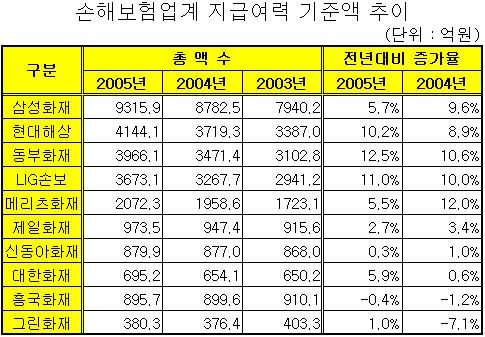

24일 손해보험업계의 지급여력 기준액은 동부화재, LIG손해보험, 현대해상이 전년 대비 각각 12.5%, 11.0%, 10.2%씩 증가한 것으로 나타났다.

지급여력 기준액은 모든 계약자가 보험계약을 해지하는 최악의 상황 속에서 보험사가 새로운 계약자를 받아 회사를 운영할 수 있는 최소한의 자금을 말한다.

이에 따라 지급여력기준액 이상을 적립하지 못할 경우, 즉 지급여력비율이 100% 미만일 경우 금융감독원의 적기 시정조치가 들어가게 된다.

동부화재는 2003 회계연도 3387억원에서 2004년 3471억4000만원, 2005년 3966억1000만원으로 각각 10.6%, 12.5%씩의 증가율을 보였다.

LIG손해보험은 동 기간 각각 2941억2000만원, 3267억7000만원, 3673억1000만원으로 각각 10.0%, 11.0%의 증가율을 보였다.

현대해상도 같은 기간 각각 387억원, 3719억3000만원, 4144억1000만원으로 각각 8.9%, 10.2%의 증가율을 보였다.

그 다음으로 메리츠화재가 전년대비 증가율에서 각각 2004회계연도 12.0%, 2005회계연도 5.5% 증가율을 보였고 삼성화재도 동 기간 각각 9.6%와 5.7%의 증가율을 보였다.

소형 손보사 중 대한화재는 2004 회계연도 695억2000만원의 지급여력 기준액을 기록하여 2004년 대비 5.9% 성장률을 기록하는 기염을 토했다.

대부분 소형사들의 2005회계연도 지급여력 기준액 성장률은 제일화재가 2.7%, 신동아화재가 0.3%, 그린화재가 1.0%를 기록했고 흥국쌍용화재는 오히려 0.4% 감소했다.

특히 2004회계연도에는 전년대비 흥국쌍용화재가 1.2%, 그린화재가 7.1%로 각각 감소세를 보였다.

지급여력기준액의 감소는 보험금 지급 및 해약환급금 등으로 인해 보험료 거취액이 줄어들었다는 의미다.

이와 관련 보험업계 한 관계자는 "지급여력 기준액의 변화 추이가 각 사별 보험영업력과 정비례 한다는 점에서 결국 시장점유율의 변화 추이와도 같다"고 설명했다.

그는 또 "예금보험공사 등의 예측모형을 참고할 때 2008년 이후 빅4사들의 1위 쟁탈전 가속화와 중소형사들의 M&A 바람이 불 것으로 예측된다"고 말했다.

한편 예보공은 자동차보험 시장이 정상화 되지 않을 경우 2008년 이후 중소형사를 중심으로 손해보험업계의 구조조정이 본격화 될 것으로 예측한 바 있다.