[프라임경제]임상현(필명:세림) 애널리스트는 SSCP(071660)에 대해 "코팅재료사업과 전자재료사업의 매출 증가로 인해 성장성이 보인다"라면서 저평가 상태라는 견해를 밝혔다.

|

||

|

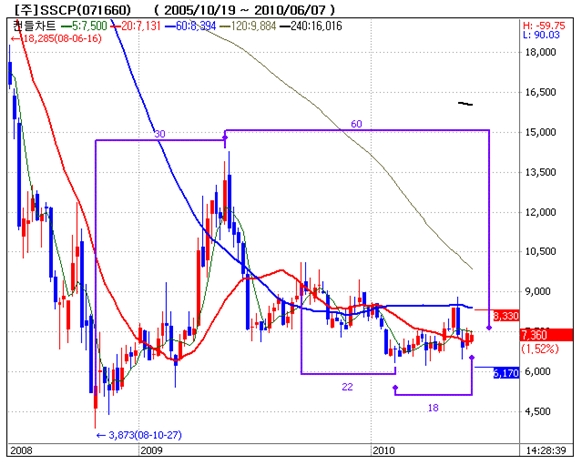

< SSCP 주봉차트> |

||

덧붙여 "태양전지용 옵셋(Off-set) 공정으로 에너지효율을 평가한 결과 17.2%를 기록했으며, 태양전지분야의 주요공정을 국산화했기 때문에 향후 새로운 사업전망도 밝다"라고 분석했다.

◆SSCP 구성현황

전자재료사업부문에서 디스플레이업황 호조에 힘입어 소재부품 수요 증가와 국내 SOC 투자에 따른 광섬유코팅액 생산량 증가 등으로 매출 증가했다. 중국 시장 확대에 따른 자회사 슈람의 실적 개선을 통한 지분법이익을 통해 수익성 개선이 기대된다.

※임상현(필명: 세림)은 장세와 테마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다. 임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.