[프라임경제] 국내 대기업들은 대내외 경제 상황과 경영 방향에 따라 성장을 거듭하거나, 반대로 몰락의 나락으로 떨어지기도 한다. 세계적으로 내로라하는 기업일지라도 변화의 바람에 제대로 대응하지 못하면 2, 3류 기업으로 주저앉기 십상이다. 기업은 끊임없이 ‘선택’과 ‘집중’을 요구받고 있다. 국내 산업을 이끌고 있는 주요 대기업들의 ‘선택’과 ‘집중’을 조명하는 특별기획 [50대기업 완벽 대해부] 이번 회에는 SK그룹을 조명한다. 그룹의 태동과 성장, 계열사 지분구조와 후계구도 등을 세 차례에 걸쳐 살펴본다.

세아그룹은 지난 2001년 투자전문회사인 세아홀딩스와 제조전문회사인 세아제강의 인적분할을 통해 지주회사 체제를 갖추고 있다.

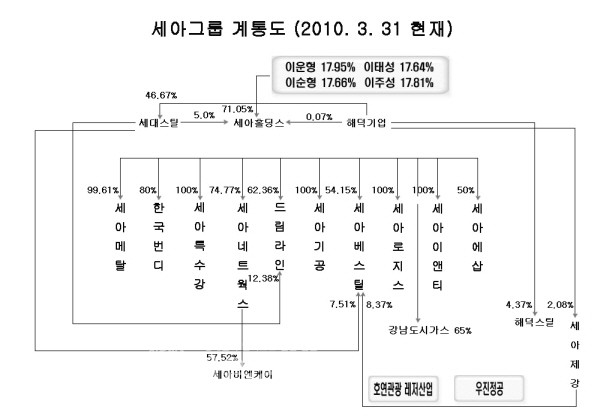

최대주주인 이운형 회장 일가는 계열사와 친인척 지분을 합해 총 82.45%의 지분을 보유, 세아홀딩스를 통해 계열사를 지배하고 있다.

◆이 회장 일가 지분이 대부분

특히 동생 이순형 부회장과 아들 주성 씨, 이 회장의 아들 태성 씨가 보유하고 있는 지분만 합쳐도 71.05%로 탄탄한 경영권을 자랑하고 있다.

세아홀딩스 지분은 모두 비슷하게 나눠 보유하고 있다. 이 회장이 17.95%를 보유하고 있는 가운데 아들 태성 씨가 17.64%, 이 부회장 17.66%, 아들 주성 씨가 17.81%를 차지하고 있다.

|

||

| ▲ 세아그룹 지분구조도. |

최근에는 이렇게 보유하고 있는 아들들의 움직임도 본격적으로 시작됐다. 태성 씨는 지난 1월 세대스틸 대표이사로 선임됐다. 그동안 일부 계열사의 등기임원을 맡고는 있었지만 대표이사직에 선임된 것은 이번이 처음이다.

주성 씨 역시 아직 경영에 참여하고 있지 않지만 최근 태성 씨의 이 같은 움직임에 따라 이는 시간문제일 것으로 보고 있다.

세아그룹은 창업주 2세인 이 회장 형제가 사이좋게 경영을 하고 있다. 이에 태성 씨와 주성 씨 역시 세아그룹 경영에 참여하더라도 현재와 같이 경영권을 나눠 운영을 할 것으로 전망되고 있다.

모기업인 세아제강은 지주사 세아홀딩스의 울타리에서 벗어나 있다. 하지만 이 역시 이 회장 일가가 54.49%의 주식을 보유, 안정적인 지배력을 확보하고 있는 상태다.

지주사인 세아홀딩스에 세아제강을 포함시키지 않았던 배경에는 이 회장이 파이프 산업 경쟁력이 정점에 도달했다고 판단, 분리시킨 것으로 보고 있는 시각이 지배적이다.

지난 2000년 이후 가격을 앞세운 중국 철강제품이 세아제강 경영에 본격적으로 악영향을 미쳤던 것. 소재 원가가 70%를 차지하는 스틸 파이프 제품 특성 때문에 제조공장을 중국으로 옮길 수도 없고 수출 비중도 크지 않아 신시장 개척도 쉽지 않다.

◆지주사 벗어난 세아제강

결국 고부가가치 제품 제조로 방향을 선회했다. 스틸 파이프 제품에서 탈피하기 위해 5년 전 판재료 시장에 뛰어들었지만 후발주자로 시장 장악이 예상보다 어려웠던 것이다.

하지만 선대 회장이 키워 놓은 모기업이기에 세아제강에 닥친 위기를 돌파하기 위한 방법을 모색하기 다각도로 노력하고 있다.

현재 세아홀딩스를 포함해 총 19개의 국내 계열사를 두고 있으며 세아홀딩스를 모회사로 하는 자회사는 총 11개사다.

이 중 세아제강과 세아베스틸은 세아홀딩스와 함께 상장사로 등록돼 있고 나머지 회사는 모두 비상장사다.