[프라임경제]임상현(필명: 세림) 애널리스트는 효성(004800)에 대해 "중공업, 화학, 섬유, 산업자재 등의 안정된 수익구조를 가지고 있다”라면서 주가가 저평가 되었다는 견해를 피력했다.

|

||

|

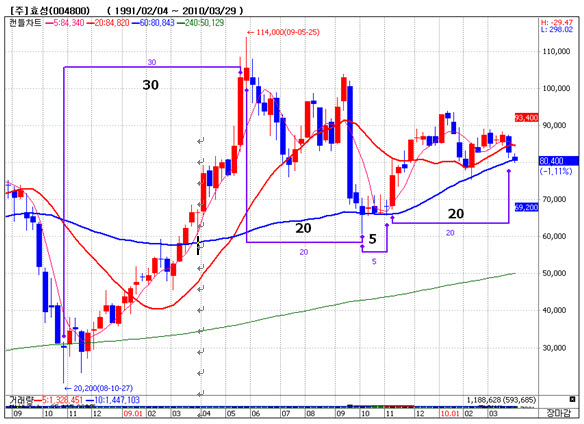

<효성 주봉차트> |

||

임 애널리스트는 주가가 장기 침체를 보이는 양상에 대해 "각 분야별 최고 실적을 기록함에도 불구하고 주가가 부진한 이유는 M&A에 대한 우려, 진흥기업 증자 참여 가능성 등이 존재했기 때문이다"라면서 저평가 국면을 벗어나는 양상이 날 것이라고 분석했다.

그는 "중국 터키 베트남 공장증설을 통해 섬유 스판덱스 세계 1위의 지위를 확보했다"라면서 "스판덱스 가격 반등, TAC 필름 및 아라미드의 본격적인 수익 창출이 기대된다"라고 분석했다.

더불어, 중공업 분야에서 "풍력발전시스템 국제인증 취득으로 풍력 발전설비의 수입 대체및 세계 풍력발전 진출의 모멘텀을 확보했다"라면서 성장 모멘텀이 발생했다고 분석했다.

기술적 분석으로 본다면,”상승 30주와 조정 20주로 탄생파동이 나타나 추세전환이 이루어졌으며, 다시 새로운 상승과 조정의 20주 주기를 보이고 있다”라면서 전고점 돌파를 시도할 가능성이 많다고 분석했다.

◆ 효성(004800) 구성현황

구성현황중공업부문과 섬유부문 호조로 2010년에도 증익 추세가 유효하고, 풍력, TAC 필름, 아라미드 등 신성장 동력이 있으며, 현 주가가 2010년 예상실적 기준 PER 6.6배 수준에 불과하다. 저평가 매력과 중공업, 화학, 섬유, 산업자재 등의 안정된 수익구조와 성장이 기대된다.

※임상현(필명: 세림)은 장세와 테마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다. 임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.