임상현(필명:세림) 애널리스트는 두산(000150)에 대해 "자회사 실적개선과 구조조정을 통한 기업가치가 상승했음에도 불구하고 자회사에 비해 상승율이 적어 강한 상승세를 실현할 수 있다" 라면서 매수 의견을 피력했다.

|

||

|

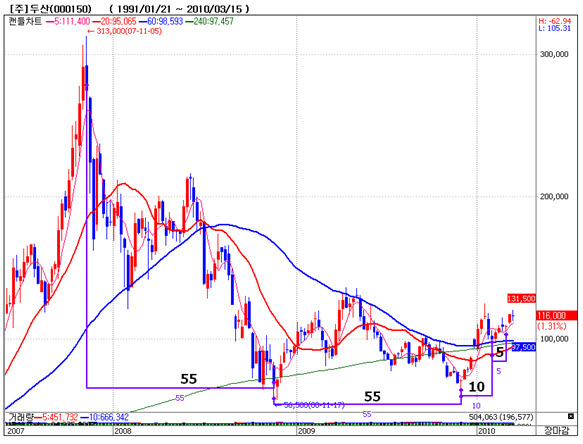

두산 주봉차트 |

||

두산의 하락세는 손자회사인 밥켓의 실적부진으로 인해 지분구조에 따라 두산이 가장 큰 하락세를 보였다. 그러나, 밥켓의 실적이 회복되면서 두산인프라코어와 두산중공업의 매출이 늘어나는 양상이기 때문에 지주회사인 두산에 반영되어야 한다는 분석이 대두되고 있다.

임 애널리스트는 "하락장세인 경우 지주회사가 리스크 위험부담으로 과도하게 하락하지만, 경기회복기에는 지주회사 프리미엄 등으로 늦게 시세에 반영되면서 빠르고 과도하게 오르는 경우가 있다"라면서 대표적으로 지주회사 두산을 언급했다.

두산은 글로벌 기업으로 도약하기 위해 적극적인 해외시장 공략과 독자적인 친환경 기술 확보를 하고 있다면서 " 밥켓, 두산밥콕, 스코다 파워 등 해외 계열사들과 시너지 효과를 높이고 있으며, 해외 현지 마케팅 강화로 인해 러시아,중동, 남미에서 두각을 보이고 있다"라고 분석했다.

기술적 분석으로 본다면,"주봉상 55주 하락과 55주 장기 쌍바닥을 보인 이후 새로운 상승세를 시도하고 있다"라면서 추세전환의 가능성이 많다라고 분석했다.

◆ 두산(000150) 구성현황

계열사 구조조정을 통해 위기극복을 해 나가고 있으며, 전자, 정보통신, 글로넷 등 자체사업부문의 매출 및 영업이익은 양호한 수준이다.다만, 손자회사 DII(밥캣) 관련 지분법으로 적자가 커졌지만 최근 불확실성이 해소되면서 재무리스크가 경감되었다.두산중공업의 원전시장 개척과 두산인프라코어의 약진 등으로 수익구조가 강화되면서 장기 성장모멘텀을 확보하고 있다.

※임상현(필명:세림)은 장세와 테마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다.임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.