[프라임경제] 임상현(필명:세림) 애널리스트는 두산인프라코어(042670)에 대해 " 우수한 시장지위와 글로벌 경기 부양책 효과로 인해 기계 장비의 업황이 가장 빨리 회복될 것이다"라며 관심있게 지켜보아야 한다고 밝혔다.

|

||

|

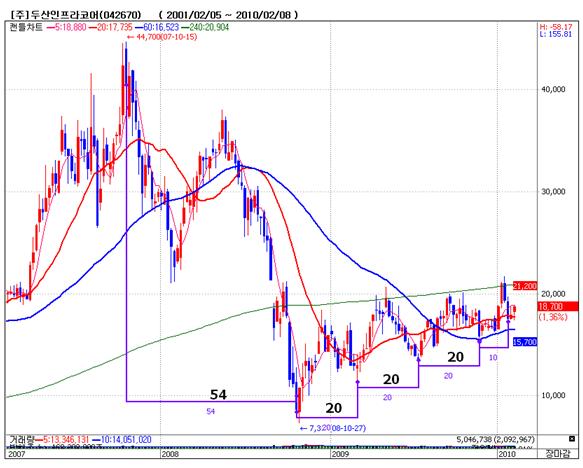

<두산인프라코어 주봉차트> |

||

한국의 자동차와 IT분야에서 공작기계 수요가 빠르고 증가하고 있을 뿐 아니라,도요타 리콜사태까지 겹쳐 한국 공작기계에 대한 선호도가 증가하여 수혜를 볼 것이라는 견해를 피력하면서, "향후 글로벌 경기회복과 아시아 SOC투자 확대에 따른 장기적인 성장세를 확보했다"라고 설명했다.

특히,중국 굴삭기 수출에 있어서도 전통적으로 1월이 가장 저조한 편인데 매출이 떨어지지 않을 뿐 아니라,성수기인 2~5월에 경기회복과 천재지변에 의한 가수요까지 겹쳐 매출이 급성장세를 보일 조짐이라고 분석했다.

2009년 매출은 2008년 3조9633억원 대비 32.8%나 줄어든 2조6,632억원을 기록했지만,작년 4분기 실적이 7,319억 원으로 전분기 대비 12% 늘어나 호전을 보인다는 점을 주목하라고 강조했다.

기술적 분석으로 본다면,주봉상 20주 주기를 보이면서 다중바닥을 형성했다고 분석했으며,최근 기관매수세 유입의 조짐이 보인다면서 수급상 우호적인 양상이라고 분석했다.

◆ 두산인프라코어(042670) 구성현황

운전자금 확대와 DII(밥캣) 관련 추가 출자를 비롯한 영업 내외의 자금소요에 따른 재무부담으로 차입규모가 큰 폭으로 확대됐지만, 중국을 비롯한 정부의 경기 부양책 효과, 미국 건설경기의 점진적인 회복 등에 힘입어 실적저하의 일부분이 보완될 전망이다.

※임상현(필명:세림)은 장세와 태마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다.임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.