[프라임경제] 제이엠아이(033050)가 윈도우7 출시에 따른 수혜 기대감으로 10일 오전 장중 상한가를 기록 중인 가운데, 향후 다양한 호재로 인한 수익성 개선 등 성장이 지속될 것이라는 증권가의 전망이 나오고 있다.

제이엠아이는 MS 공식 AR업체로 미국 MS사의 OS 프로그램을 미디어화해 PC제조회사에게 공급하는 공식 AR(Authorized Replicator)업체로 알려져 있다.

1993년 MS AR업체로 선정된 이후 국내 M/S 85% 이상을 지속적으로 유지하고 있으며 미국, 중국 등 해외시장에서도 AR사업을 진행 중에 있다.

신한금융투자 최준근 연구원은 “최근 MS사의 새로운 운영체제인 윈도우7 출시에 따른 PC 교체수요 증가, 인쇄부문 실적호조 등으로 2010년 두자릿수 성장이 전망되고 매출증가에 따른 고정비 절감효과와 자회사로부터의 로열티 증가 등으로 수익성 개선도 기대된다”고 전망했다.

◆100% 지분 출자한 정문전자, 800억원 매출 3년새 1조원대?

한편 자회사 정문전자(JME)의 고성장세도 주목되고 있다.

|

||

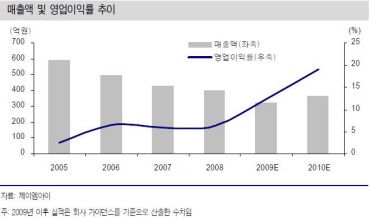

| <제이엠아이 매출액 및 영업이익률 추이/ 자료제공 : 신한금융투자> |

그는 이어 “2010년에도 전방산업 호조에 따른 매출 증가를 비롯하여 신규사업인 LED 모듈 공급 등으로 매출 1조 6,000억원 이상의 높은 외형성장세를 목표로 하고 있어 향후 추이를 주목할 필요가 있다”고 덧붙였다.

제이엠아이는 해외 자회사 경영 정상화를 통한 지분법이익 증가세를 지속하고 있으며 중국 소주법인 외에도 2001년 미국(100%, 이하 지분율), 2004년 중국 위해법인(100%), 슬로바키아(62%) 그리고 2006년 인도네시아(100%) 법인설립을 통해 해외시장에 진출한 바 있으며 외형 성장도 상승세를 지속하고 있으며 인도네시아 법인 만이 소폭의 적자로 청산 작업이 진행될 전망이다.

◆올해 EPS기준 PER 5.4배로 저평가 메리트 부각

제이엠아이는 2010년 EPS기준 PER 5.4배로 저평가 메리트가 부각되고 있으며, 윈도우7 출시 수혜 외에도 자회사로부터의 로열티 증가, LED 조명기구 납품 등도 긍정적이다.

한편 2009년 2월 본사 소재지가 동탄2신도시 개발계획에 따라 수용지역에 편입됨으로써 보상금액(건물 등 포함) 474.3억원(31.5억원은 이전완료시 입금예정)의 현금유입이 있었으며 이는 신규부지 마련 70억원, CD/미디어라인 구축 200억원, 중국법인 설비 구매대행 100억원 등에 사용될 예정이다.

신한금융투자 최준근 연구원은 “2010년 지분법손익 174.5억원을 반영한 동사의 순이익은 186.7억원으로 현재 PER은 5.4배로 SH KOSDAQ Universe(인터넷/텔레콤 제외) 평균 10.1배 대비 저평가된 것으로 판단된다“며 ”또한 삼성전자향 LED 모듈 공급 등을 통한 중국법인 고성장세 감안시 주가 상향 조정이 기대된다“고 덧붙였다.