[프라임경제] 최창준 (필명: 승부필승) 애널리스트가 온라인 네트워크게임 및 모바일 게임 서비스 제공업체인 게임빌에 대한 종목분석 자료를 내놓았다.

스마트폰 보급 확대로 모바일 인터넷 시장 확산 되고 있으며 삼성전자와 LG전자는 올해 60종 이상의 신규 휴대폰 모델 중 스마트폰 비중을 25%까지 확대할 예정이다.

애플사의 아이폰은 지난해 3분기까지 전세계 누적판매대수 1730만대를 돌파하며 스마트폰 시장 확대를 견인하고 있다.

국내 통신사의 올해 스마트폰 판매 목표치는 연간 380만대를 설정 했고 국내 휴대폰 업계는 아이폰을 견제하기 위한 공격적인 공급 확대를 계획하고 있어 스마트폰과 모바일 인터넷 시장 확대가 예상된다.

게임빌의 모바일게임인 Baseball Superstars 2010과 제노니아가 각각 터치아케이드의 2009년 최고의 아이폰 게임 중 스포츠와 RPG 부문에서 1위, 하이브리드(HYBRID: Eternal Whisper) 역시 터치젠에서 'Best RPG 2009' 부문 1위를 차지했고 제노니아가 IGN 선정 2009년 아이폰 부문 최고의 RPG, 포켓게이머에서 2010년 기대되는 아이폰 게임 10선으로 제노니아2를 지목 될 정도로 시장의 주목을 받고 있다.

모바일 게임의 다운로드 가격 인상, 아이템 판매와 같은 부분 유료화의 활성화와 무선인터넷 확대에 실적 호전의 성장세가 지속될 것으로 예상된다.

2009년 주가수익비율(PER)은 현 주가 수준으로 14배 수준이나 동종 업종 기업보다 저평가 되었으며 최고의 매출액 영업이익률(50% 이상)로 수익성과 성장성이 좋은 최고의 기업이다.

게임빌의 자산가치는 유보율(1132%), 부채비율(13%)로 우량하며, 수익가치 또한 자본금(27억5천만원), 2009년 추정영업이익(114억 원), 당기순이익(100억 원)으로 우량 하다 볼 수 있다. 성장가치 또한 매출액, 영업이익, 당기순이익, 매출액영업이익률이 증가세를 보이고 있는 추세이다.

증권사 목표주가는 동부증권(38,000원), 대우증권(40,000원), 동양종금증권(45,000원), 하이증권(50,000원) 이며, 외국인 보유 지분~4.83%, 기관의 매수 지속으로 수급이 양호하다 볼 수 있다.

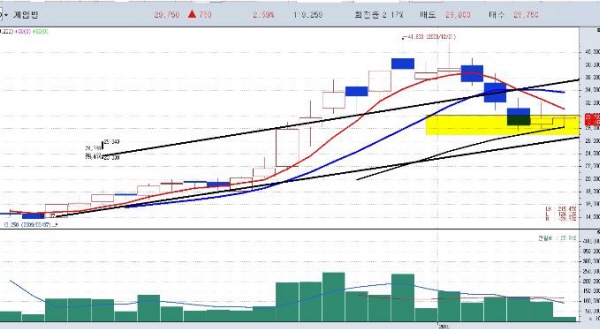

일봉 차트의 기술적 분석상 상승 후 안정적 조정을 보이고 있고 26,700원 지지가 중요하며 매수가는 27,000원~29,000원, 목표가는 단기 32,000원~33000원 손절가는 26,000원으로 예상된다.

|

||

|

<게임빌 일봉차트> |

||

주봉 차트의 기술적 분석상 상승 추세대의 하단부인 27,000원과 20주 평균가인 28,000대 지지가 중요하며 매수가는 27,000원~29,000원, 목표가는 단기 33,000원이며, 중기 40,000원 이상으로 예측한다.

|

||

|

<게임빌 주봉차트> |

||

게임빌은 최고의 성장성과 수익성과 안정성이 동시에 충족되는 모바일게임 업체 이다. 매수가는 27,000원~29,000원 목표가는 단기 33,000원 중기 40,000원 이상이 될 것 으로 예측한다.

상장사 최고의 영업이익률이 강점이다.

어려운 경제상황과 주식시장에서 성공투자의 길잡이로서 최창준(승부필승) 애널리스트는 매주 화요일, 일요일 저녁 8시~10시 맥TV(www.maktv.co.kr)에서 무료 공개 방송을 개최 하오니 많은 참여 바랍니다.

※최창준 (필명: 승부필승) 애널리스트는 조흥은행 11년 근무 경력과 실전 매매 20년의 경력, 실전 투자클럽 센터장을 역임하였으며, 우량선도주 스윙매매 및 가치주 중장기 매매를 통한 안전한 수익 창출의 귀재로 알려져 있다. 현재 맥TV(www.maktv.co.kr) 전속 전문가로 활동 하고 있다.