[프라임경제] 임상현(필명:세림) 애널리스트는 티에스엠텍(066350)에 대해 "티타늄 가공기술 및 원재료 조달측면에서 높은 경쟁력을 보유하고 있다"라고 언급하면서 "원자력을 포함한 발전부문은 물론 석유화학 건설에 따른 대규모 발주가 예상된다"라면서 성장성이 높은 종목이라는 견해를 밝혔다.

|

||

|

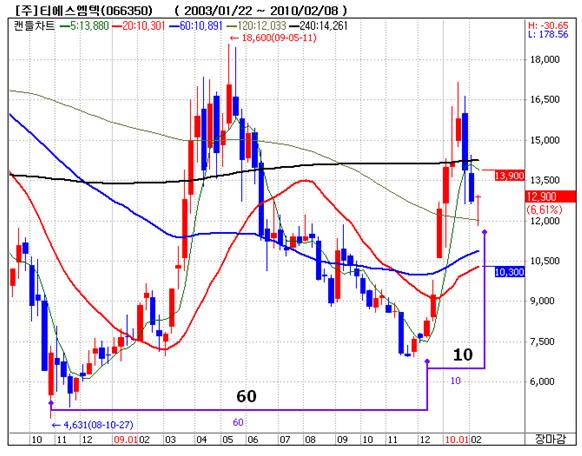

<티에스엠텍 주봉차트> |

||

동사는 티타늄을 Metal 단계에서 가공하여 각종 산업에 필요한 제품을 만드는 국내 유일의 회사이다.티타늄(TI)은 채굴 및 가공이 어려운 금속이며,다른 금속에 비해 고강도, 고경량, 고내식, 인체무해한 특징을 지니고 있어 사용 범위가 계속 확대되는 추세라고 알려지고 있다.

완성품 기준으로 전세계 시장 규모는 10조원 정도로 추정되며 우주항공(35%), 군수(12%), 일반산업(38%), 소비재(6%), 기타(9%) 정도로 이루어져 있으며, 동사가 주력하는 시장은 화학, 발전플랜트향 제품이 속해있는 일반산업 시장으로 시장 규모는 3.8조원 정도로 추정되고 있다.

임 애널리스트는 대체 철강재인 티타늄의 성장가능성이 대해 높게 평가하면서 "원자력 발전소 설비는 물론 발전, 화학 및 태양광 폴리실리콘 생산 설비 시설 등에서 매출이 늘어나고 있다"라고 전망했다.

또한,올해 턴어라운딩이 가능하다면서 "작년에는 환율 급등으로 인한 수입원자재 비용 증대, 키코 손실 등 영업외적 비용으로 적자를 보였지만,올해는 중동지역 플랜트 수출과 해외 원전과 당진 화력발전 설비수주로 인해 4000억 전후의 실적이 예상된다면서 높은 성장성을 보일 전망이다"라고 분석했다.

기술적 분석으로 본다면 주봉상 60주 주기를 보이면서 쌍바닥 패턴을 보이고 있으며, 상승과 조정의 10주 주기를 이루어 새로운 상승사이클이 나타날 가능성이 많다고 분석했다.

◆ 티에스엠텍(066350) 구성현황

티타늄 가공기술 및 원재료 조달측면에서 높은 경쟁력을 보유하고 있으며, 산업용 부품 사업부문의 매출 감소하였으나 대형 장비 사업부문의 성장으로 전년동기 대비 외형 큰 폭으로 증가하고 있다.부채비율 222.91%이며, 영업이익률 4.92%를 보이고 있다.부채비율이 다소 높지만,해외 플랜트 대규모 수주를 통해 매출액과 영업이익율이 늘어날 전망이다.

임상현(필명:세림)은 장세와 태마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다.임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.