[프라임경제] 최창준 (필명: 승부필승) 애널리스트가 현대차에 DOOR TRIM, 자동차내장부품 및 Seat등을 생산 납품하는 자동차부품 업체 ‘한일이화’에 대한 종목 분석 자료를 내놓았다.

2008년 기준으로 한일이화의 연결 매출액은 1조원에 육박하지만 시가총액은 1,800억 원 수준이며, 글로벌 현지화로 해외매출 비중이 대폭 확대 되었고 우량 한 해외 자회사들을 거느리고 있어 지분법 이익이 높다.

현대차가 올해 30만대 규모의 중국 3공장 착공에 들어가 내년 말부터 양산에 들어갈 계획으로 중국 매출 비중이 높은 한일이화의 수혜가 예상 된다.

2009년 기준 주가수익비율(PER)은 4배 이하로 저평가 되었고 최근 기관의 매수로 수급이 양호하다.

자산가치는 유보율(904%), 부채비율(96%)로 우랑하며, 수익가치 또한 자본금(197억 원), 2009년 추정영업이익(196억 원), 당기순이익(483억 원)으로 우량 하다 볼 수 있다. 영업 이익과 당기순이익, 매출영업이익률이 증가하고 있어, 성장가치 또한 우량 하다 볼 수 있다.

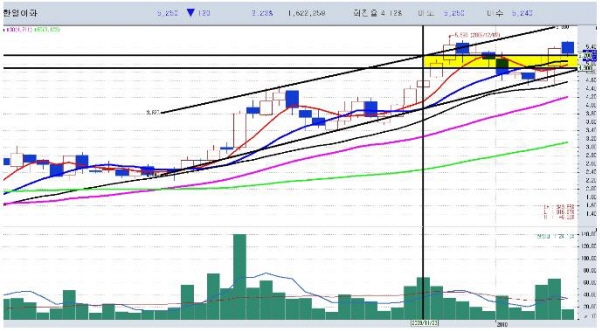

일봉 차트의 기술적 분석상 4,800원~5,000원 지지가 중요 하며, 매수 유망가는 4,800원~5,000원 목표가는 6,500원이며, 손절가는 4,500원을 예상하고 있다.

|

||

|

<한일이화 일봉차트> |

||

주봉 차트의 기술적 분석상 상승 추세대의 하단부인 4,900원 지지가 중요하며, 매수 유망가는 4,900원~5,000원 손절가는 4,500원, 목표가는 6,600원 이상으로 예측하고 있다.

|

||

|

<한일이화 주봉차트> |

||

현대차의 세계 글로벌 시장 점유율 확대와 도요타 자동차 사태로 인하여 우량 자동차부품업체의 위상 강화와 성장성이 부각 되고 있다.

주가수익비율(PER) 4배 이하의 저평가, 기관의 매수 유입으로 수급의 개선, 실적 호전의 지속 등으로 매수가는 4,800원~5,000원 목표가 6,600원 이상, 손절가는 4,500원으로 예상된다.

최창준 (필명: 승부필승) 애널리스트는 어려운 경제상황과 주식시장에서 투자자들의 성공투자 길라잡이가 되기 위해 매주 화요일, 일용일 저녁 8시 ~ 10시까지 맥TV (www.maktv.co.kr)홈페이지를 통해 무료 공개방송을 진행하고 있습니다.

※최창준 (필명: 승부필승) 애널리스트는 조흥은행 11년 근무 경력과 실전 매매 20년의 경력, 실전 투자클럽 센터장을 역임하였으며, 우량선도주 스윙매매 및 가치주 중장기 매매를 통한 안전한 수익 창출의 귀재로 알려져 있다. 현재 맥TV(www.maktv.co.kr) 전속 전문가로 활동 하고 있다.