[프라임경제] 임상현(필명:세림) 애널리스트는 GS(078930)에 대해 "작년 영업이익이 4천985억원으로 흑자 전환했고, 자회사인 GS칼텍스, GS홈쇼핑 등의 실적 개선으로 성장모멘텀을 확보했다"라면서 매수의견을 피력했다.

|

||

|

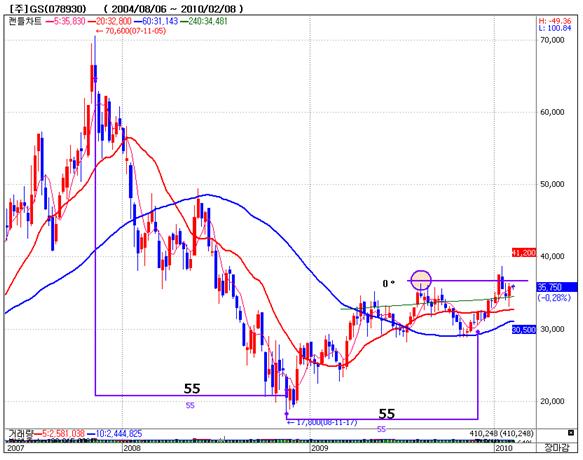

GS 주봉 차트 |

||

GS리테일 사업부의 매각 추진으로 인한 자회사의 재평가 작업이 이루어지고 있다고 전망했다.덧붙여,GS리테일의 백화점 및 마트 사업 매각가치는 1조700억원으로 추산되며,막대한 현금성자산 축적과 더불어 신사업에 대한 기대감이 증가하고 있다고 전망했다.

GS 칼덱스의 경우 수첨탈황분해시설(Hydrocracker) 본격 가동에 따른 실적 개선,중국의 폴리에스터 생산증가에 따른 PX수요증가,정제마진 반등에 따른 실적개선 기대감이 높은 상황이라고 분석했다.

기술적 분석으로 본다면,고점 70000원 대비 50%가 넘게 하락한 35000원을 저항선으로 두고 있지만,저항선을 돌파하면서 새로운 상승 국면으로 전환될 가능성이 증가한다고 밝혔다.

◆ GS(078930) 구성현황

에너지 및 유통사업을 주력으로 하는 GS 그룹 지주회사이며, 주력 자회사인 GS칼덱스의 정제마진 개선등으로 수익성이 개선되고 있다. 부채 비율 27.40%이며, 유보율 717.84%를 보이고 있어 재무적 안정성이 뛰어나다.

※임상현(필명:세림)은 장세와 태마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다.임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.