[프라임경제] 최창준 (필명: 승부필승) 애널리스트가 국내 상위의 계장용 피팅, 밸브 업체로 조선, 해양, 석유화학, 반도체, 발전(수화력, 원자력, 수력), 철도차량, 중장비, 방위산업, 제철등 모든 산업 분야에 피팅과 밸브를 납품하고 있는 ‘하이록코리아’에 대한 종목 분석 자료를 내놓았다.

하이록코리아는 국내 상위의 계장용 피팅, 밸브 업체로 조선, 해양, 석유화학, 반도체, 발전(수화력, 원자력, 수력), 철도차량, 중장비, 방위산업, 제철등 모든 산업 분야에 피팅과 밸브가 적용되고 있다.

최대거래처인 삼성중공업의 드릴십 건조 증가에 따른 해양부문의 매출 증가 및 플랜프 부문의 수주 증가가 증가되고 있다.

2009년 해외 플랜트 수주액은 450억 달러, 2010년 플랜트 수주액이 500억 달러로 증가 할 것으로 예상되고, UAE 원전 수주로 한국전력으로부터 원자력발전소용 제품의 제조 승인을 받은 하이록코리아는 원전기술 자립화를 통한 원전 수출 시 수혜를 볼 수 있다.

국제유가상승으로 해외 플랜트 시장이 회복세를 보이고 있으며 세계적인 석유회사 아람코에 피팅의 장기 독점 공급계약을 체결 한바 있다.

녹색교통수단인 철도산업 성장 예상되며, 철도차량 제작업체인 현대로템으로 동사의 제품 공급 확대가 기대됨에 따라 장기적 성장이 예상된다.

2009년 기준 주가수익비율(PER)은 7배 수준으로 저평가 상태이며, 최근 기관의 지속적인 매수가 유입 중이므로 수급도 양호하다 볼 수 있다.

하이록코리아의 자산가치는 유보율(1301%), 부채비율(82%)로 우량 하다 볼 수 있으며, 수익가치 또한 자본금(59억 원), 2009년 추청 영업이익(250억 원), 당기순이익(208억 원)으로 우량 하다.

매출액, 영업이익, 당기순이익, 매출액영업이익률이 증가세를 보이고 있어 성장가치 또한 우량 하다는 평가를 받고 있다.

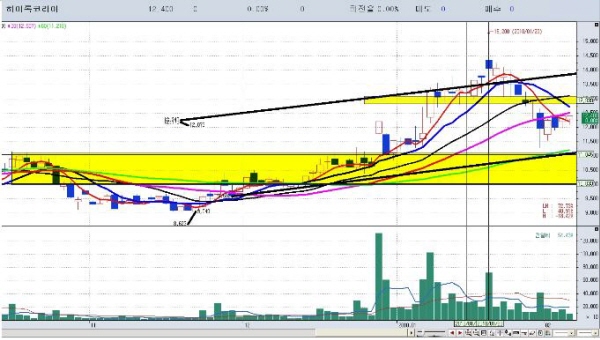

일봉 차트의 기술적 분석상 상승 추세대의 하단부인 11,000원 지지가 중요하며, 매수 유망가는 10,000~11,000원 목표가는 13,000원, 손절가는 9,800원 이다.

|

||

|

하이록코리아 일봉차트 |

||

주봉 차트의 기술적 분석상 상승 추세대의 하단부인 10,000원 지지가 중요하며, 매수 유망가는 10,000~11,000원, 목표가 13,000원 손절가 9,800원 이다.

|

||

|

하이록코리아 주봉차트 |

||

최근 세계 주요 국가 주식시장이 변동성을 보이며 약세를 지속 하고 있다. 현금 비중을 60% 이상 유지하면서 공격적인 매매 보다는 보수적으로 분할 매수 대응 하시고 실적 호전과 성장성이 지속 되는 주도주 위주로 집중하여 매매 하길 권한다.

※최창준 (필명: 승부필승) 애널리스트는 조흥은행 11년 근무 경력과 실전 매매 20년의 경력, 실전 투자클럽 센터장을 역임하였으며, 우량선도주 스윙매매 및 가치주 중장기 매매를 통한 안전한 수익 창출의 귀재로 알려져 있다. 현재 맥TV(www.maktv.co.kr) 전속 전문가로 활동 하고 있다.