[프라임경제] 임상현(필명:세림) 애널리스트는 삼화콘덴서(001820)에 대해 "고부가가치 콘덴서 매출비중 확대와 해외자회사 실적개선으로 인해 성장성을 확보했다"라고 언급하면서,"하이브리드카, 전기차 시대를 대비해 콘덴서 개발을 진행하여 사업다변화에도 성공하였다"라며 매수의견을 피력했다.

|

||

|

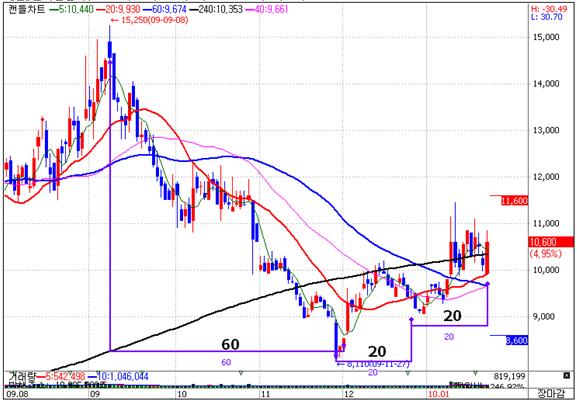

<삼화콘덴서 일봉차트> |

||

동사는 전력에 관련된 뱅크 설비 국내시장의 70%를 점유하고 있으며, 콘덴서 총생산의 70% 이상을 수출하는 전형적 수출기업이다.

글로벌 경쟁심화로 인해 지속적인 매출 저하를 보이다가, 엔고 및 일본업체들의 구조조정에 따른 반사이익과 대만업체들의 감산으로 인해 매출액 증가를 보이고 있다고 분석했다.

독보적인 기술력을 분석한다면, 하이브리드카 인버터용 세라믹커패시터를 국내최초로 개발등 그린에너지 대표 부품기업으로 성장하고 있으며,우주항공, 방위산업, 의료기기, 반도체장비 등 첨단산업에 적용 가능한 특수용 초고압 MLCC를 개발하여 독보적인 기술력을 가지고 있다고 평가했다.

지속적인 성장성 면에서 본다면, 초고용량 적층세라믹콘덴서(MLCC) 생산라인을 증설이 완료된다면,OLED 휴대전화와 LED 조명등으로 사업영역이 확장될 수 있을 것으로 내다봤다.

또한, 리튬이차전지 소재 및 슈퍼커패시터, 스마트그리드 분야 전력용콘덴서에도 신규 양산설비를 투자할 계획을 가지고 있어 성장 모멘텀을 확보하고 있다고 평가했다.

MLCC 신규품목시장은 스마트폰분야에서 150%, DDR3 반도체모듈에서 200%의 소요량이 증가 될 것으로 전망되며, 전력용 커패시터의 동남아 매출 확대로 지속적인 성장세를 보일 것으로 전망하고 있어 올해도 지난해 매출액을 초과하는 실적을 보일 수 있다고 분석했다.

기술적 분석으로 본다면,지난 60일 3개월 하락과 상승추세를 보이면서 20일 주기 3중 바닥을 보이고 있으며,최근 20-60일선 골든크로스 발생으로 상승시그날을 나타내고 있다.

◆ 삼화콘덴서(001820)구성 현황

콘덴서 분야에서 독보적인 위치를 차지하고 있는 이 회사는 하이브리드카, 전기차 시대를 대비해 콘덴서 개발을 진행중이고 앞으로 풍력 발전 등 녹색 분야의 적용될 수 있는 콘덴서 개발을 계획하고 있다.

부채비율 84.42%, 영업이익율 6.09%,매출액 증가율 18.97%를 보이고 있다.특히,2006년을 기점으로 매출액을 턴어라운딩되고 있으며,3년 연속 전년대비 매출액이 지속적으로 늘어나고 있다.

※임상현(필명:세림)은 장세와 태마를 분석하여 수급과 펀더멘탈의 균형감을 통해 종목을 발굴하고 있으며, 최적의 매매타이밍을 잡기 위해 36시간순환 사이클 매매기법인 상수파동을 창안해 성공적인 투자지침을 제공한다.임상현 전문가는 새빛인베스트먼트 투자자문사에 근무하면서 현재 맥TV(www.maktv.co.kr)에서 투자분석 전문가로 활동하고 있다.