[프라임경제] 신영증권은 15일, LG이노텍(011070)에 대해 “단기 실적보다 점증하는 향후 실적에 주목해야 한다”면서 투자의견 ‘매수’와 목표주가 130,000원을 유지했다.

신영증권은 LG이노텍의 투자포인트로 △1분기 턴어라운드 이후 점증할 것으로 전망되는 실적 △1분기 중 LCD 모듈 사업부 매각, 유상 증자 여부와 규모 등의 결정으로 불확실성 해소 △휴대폰 고객의 다변화, TV용 LED BLU의 매출 급증 등으로 예상 실적을 상회할 가능성 △E-book, 터치스크린, 자동차 전장 부품 등 성장 아이템 보유 등을 꼽았다.

장우용 애널리스트는 또 “올해 연간 이익의 작년 대비 감소할 가능성, LED 사업부의 높은 매출 증가에 비해 낮은 수익성 등 부정적인 시각이 시장에 존재하지만 지난해 우호적인 환율과 수요의 급증으로 상반기의 이익률이 이례적으로 높았고 향후 실적이 점증할 것으로 예상되는 점과 장기 성장 산업인 LED사업부가 정상 궤도에 오를 것이라는 점 등을 고려할 때 이러한 우려는 과도하다고 판단된다”고 분석했다.

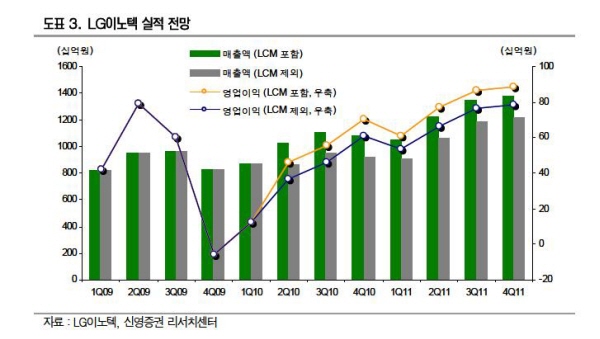

장 애널리스트는 또 “4분기 실적이 저점으로 점차 상승 중”이라며 “2010년 연간 실적은 매출액 4.07조원, 영업이익 1,844억원으로 지난해 영업이익 1,753억원 대비 소폭 증가할 것으로 예상되고 LED사업부가 흑자 전환할 것으로 보이는 4분기 이후에는 이익 증가세가 더욱 돋보일 것으로 판단된다”고 내다봤다.

|