[프라임경제] SK증권은 제일기획(030000)에 대해 “취급고 회복세가 올해 상반기에도 이어질 전망”이라며 투자의견 ‘매수’와 목표주가 403,000원을 제시했다.

이희정 연구원은 제일기획에 대한 투자포인트로 △4분기 취급고가 시장의 예상보다는 양호할 것으로 판단되고 4분기에 턴어라운드 하며 30%대의 성장이 예상되는 점 △4분기 영업이익이 시장 예상보다 양호할 전망이며 전반적인 비용 감축과 마진율 높은 광고위주의 수주가 이어지고 있는 점 △올해 본격적인 스마트폰 시장의 경쟁이 심화되며 내년 상반기까지 이어지는 스포츠 이벤트로 마케팅 강화의 여건이 마련된 점 △규제완화의 원년이 됨에 따라 광고시장의 확대가 예상되는 점 등을 꼽았다.

이 연구원은 “4분기 이익부문은 상대적으로 양호할 전망”이라며 “지난해 들어 수익성이 높은 광고수주가 많아 취급고 마진율이 향상되었고 전반적인 비용 긴축기조가 유지되었으며 지난해 4 분기 대규모 인센티브 지급이 올해 크게 줄어들었다”면서 현재 4분기 영업이익은 시장 컨센서스보다 양호한 155억원 (YoY +48.2%) 수준으로 추정했다.

한편 올해 광고시장 규제완화의 원년이 될 것으로 기대되는 점도 ‘호재’라고 분석했다.

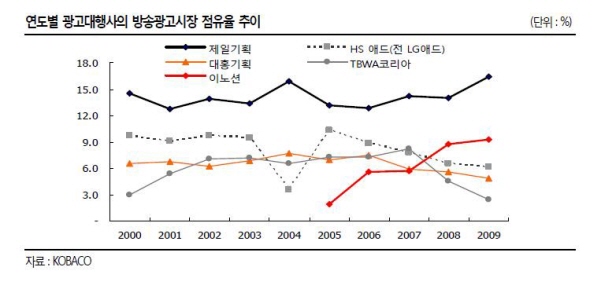

이 연구원은 “민영미디어렙과 관련하여 대형광고대행사에 상대적인 수혜가 있을 것으로 예상되며 이에 따라 1위사업자인 제일기획의 점유율도 확대될 가능성이 있다고 판단된다”고 전망했다.(아래 표 참조)

|

주식 사고 팔때 궁금하다면☞클릭! http://www.maktv.co.kr/signal/frmSignal_submain.asp